내년부터 법인세 전구간 1%P 인상… 배당소득 최고세율 30%

김성아 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

법인세율을 전 구간에서 1%포인트(p)씩 인상하는 법안을 두고 여야가 끝내 합의에 이르지 못하면서 정부 원안이 그대로 통과됐다. 윤석열 정부의 '감세 기조'를 사실상 되돌리는 조치로 2027년부터 법인세수가 본격적으로 증가할 것으로 전망된다. 반면 고배당 상장기업 배당소득을 분리과세하는 조세특례제한법 개정안은 여야 합의로 처리됐다.

국회는 2일 내년도 예산안 처리를 위해 열린 심야 본회의에서 법인세법 개정안을 재석 254명 중 찬성 169명, 반대 84명, 기권 1명으로 의결했다. 여야가 끝내 합의에 이르지 못하면서 정부 원안이 그대로 본회의를 통과했다.

이에 따라 내년부터 모든 과세표준 구간의 법인세 세율이 일괄 1%p씩 인상된다. 이는 윤석열 정부가 2022년 세제개편으로 1%p씩 인하했던 법인세율을 이전 수준으로 되돌리는 조치로 '부자감세'의 원상복구 성격을 지닌다는 평가가 나온다.

현행 법인세율은 과세표준 구간별로 ▲2억원 이하 9% ▲2억원 초과~200억원 이하 19% ▲200억원 초과~3000억원 이하 21% ▲3000억원 초과 24%가 적용되고 있다. 하지만 개정안 시행으로 내년 사업연도 소득부터는 세율이 각각 ▲10% ▲20% ▲22% ▲25%로 1%p씩 인상된다.

법인세수 증가 효과는 제도 시행 시차를 감안할 때 2027년부터 본격적으로 나타날 전망이다.

이날 본회의에서는 수익 1조원 이상 금융·보험업에 부과하는 교육세율을 현행 0.5%에서 1.0%로 두 배 인상하는 교육세법 개정안도 함께 처리됐다. 재석 256명 중 찬성 171명, 반대 84명, 기권 1명으로 가결됐다.

|

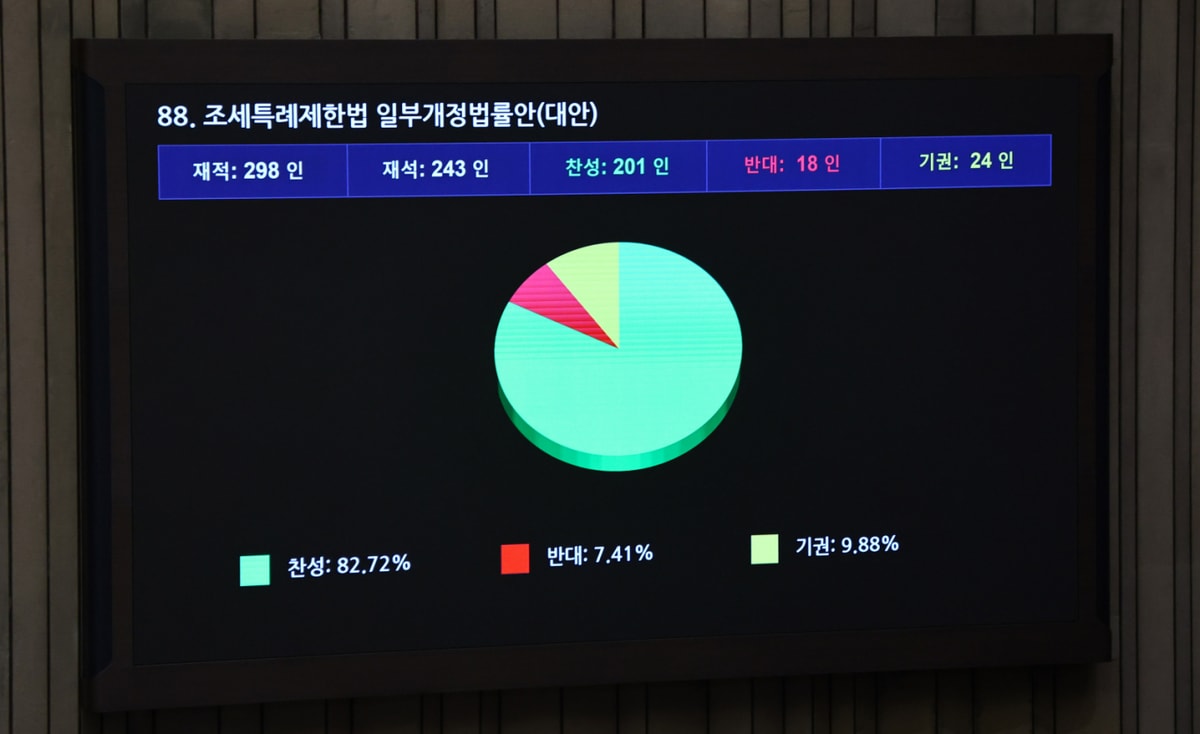

다만 여야는 내년부터 고배당 상장기업 투자로 얻는 배당소득에 대해 분리과세를 적용하는 조세특례제한법 개정안은 재석 243명 중 찬성 201명, 반대 18명, 기권 24명으로 합의 처리했다.

배당소득 분리과세는 배당소득을 종합소득에서 분리해 별도로 과세함으로써 세 부담을 낮추고 이를 통해 배당 확대와 장기 보유를 유도하려는 증시 활성화 정책의 일환이다.

현행 제도에서는 금융소득이 연 2000만원 이하이면 원천징수로 과세가 끝나지만 이를 초과하면 다른 소득과 합산해 최대 45%의 누진세율이 적용된다.

개정안은 고배당 상장기업으로부터 받은 배당소득에 대해 ▲2000만원 이하 14% ▲2000만원 초과~3억원 이하 20% ▲3억원 초과~50억원 이하 25% ▲50억원 초과 30%의 분리과세 세율을 적용하도록 했다.

정부안보다 과표 구간은 세분화되고 세율도 낮아졌다. 정부는 당초 배당소득 3억원 초과 구간에 일괄 35% 세율을 적용하는 방안을 제시했으나 국회 심사 과정에서 50억원 초과 구간이 신설되며 과표를 나눠 각각 25%, 30%로 조정됐다.

적용 대상은 ▲배당성향 40% 이상 또는 ▲배당성향 25% 이상이면서 전년 대비 10% 이상 증가한 상장기업이다. 배당소득 분리과세는 내년 배당분부터 적용된다.

정부는 당초 2027년 결산 배당부터 적용하는 방안을 제시했지만 배당 확대 효과를 조기에 체감할 수 있도록 내년 지급되는 모든 배당에 즉시 적용해야 한다는 의견이 제기되면서 적용 시점이 앞당겨졌다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김성아 기자