국회는 2일 내년도 예산안 처리를 위해 열린 심야 본회의에서 법인세법 개정안을 재석 254명 중 찬성 169명, 반대 84명, 기권 1명으로 의결했다. 여야가 끝내 합의에 이르지 못하면서 정부 원안이 그대로 본회의를 통과했다.

이에 따라 내년부터 모든 과세표준 구간의 법인세 세율이 일괄 1%p씩 인상된다. 이는 윤석열 정부가 2022년 세제개편으로 1%p씩 인하했던 법인세율을 이전 수준으로 되돌리는 조치로 '부자감세'의 원상복구 성격을 지닌다는 평가가 나온다.

현행 법인세율은 과세표준 구간별로 ▲2억원 이하 9% ▲2억원 초과~200억원 이하 19% ▲200억원 초과~3000억원 이하 21% ▲3000억원 초과 24%가 적용되고 있다. 하지만 개정안 시행으로 내년 사업연도 소득부터는 세율이 각각 ▲10% ▲20% ▲22% ▲25%로 1%p씩 인상된다.

법인세수 증가 효과는 제도 시행 시차를 감안할 때 2027년부터 본격적으로 나타날 전망이다.

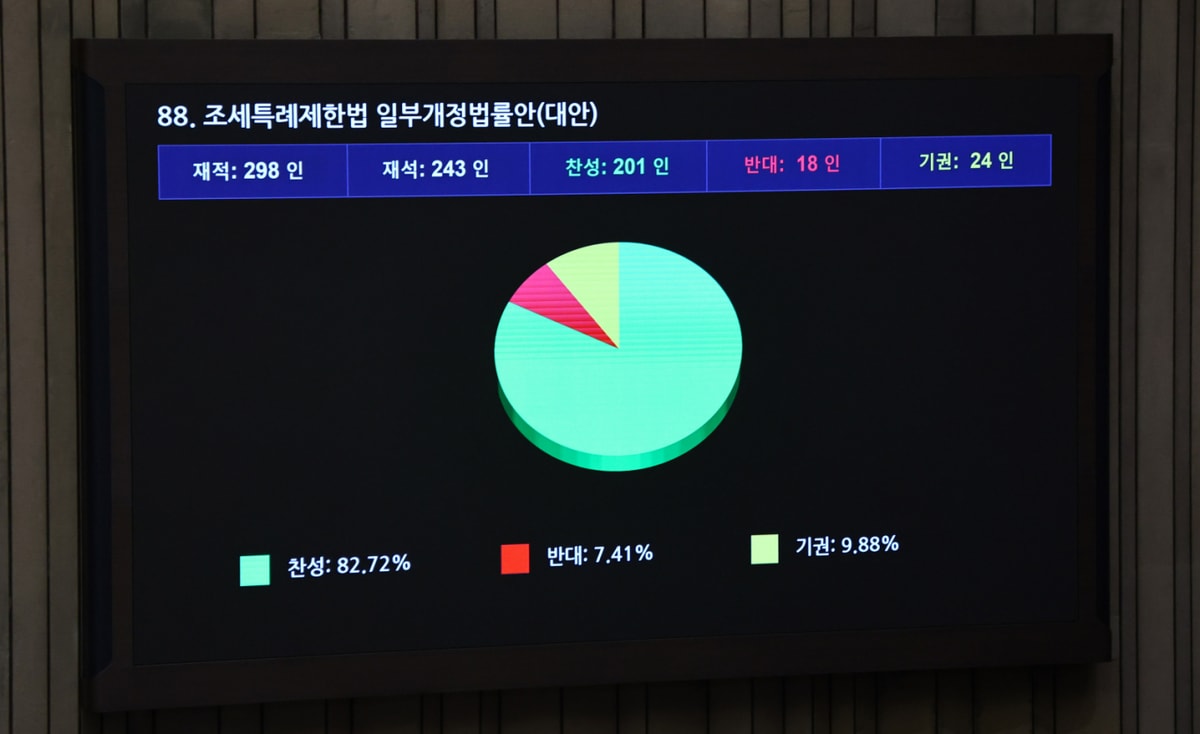

이날 본회의에서는 수익 1조원 이상 금융·보험업에 부과하는 교육세율을 현행 0.5%에서 1.0%로 두 배 인상하는 교육세법 개정안도 함께 처리됐다. 재석 256명 중 찬성 171명, 반대 84명, 기권 1명으로 가결됐다.

배당소득 분리과세는 배당소득을 종합소득에서 분리해 별도로 과세함으로써 세 부담을 낮추고 이를 통해 배당 확대와 장기 보유를 유도하려는 증시 활성화 정책의 일환이다.

현행 제도에서는 금융소득이 연 2000만원 이하이면 원천징수로 과세가 끝나지만 이를 초과하면 다른 소득과 합산해 최대 45%의 누진세율이 적용된다.

개정안은 고배당 상장기업으로부터 받은 배당소득에 대해 ▲2000만원 이하 14% ▲2000만원 초과~3억원 이하 20% ▲3억원 초과~50억원 이하 25% ▲50억원 초과 30%의 분리과세 세율을 적용하도록 했다.

정부안보다 과표 구간은 세분화되고 세율도 낮아졌다. 정부는 당초 배당소득 3억원 초과 구간에 일괄 35% 세율을 적용하는 방안을 제시했으나 국회 심사 과정에서 50억원 초과 구간이 신설되며 과표를 나눠 각각 25%, 30%로 조정됐다.

적용 대상은 ▲배당성향 40% 이상 또는 ▲배당성향 25% 이상이면서 전년 대비 10% 이상 증가한 상장기업이다. 배당소득 분리과세는 내년 배당분부터 적용된다.

정부는 당초 2027년 결산 배당부터 적용하는 방안을 제시했지만 배당 확대 효과를 조기에 체감할 수 있도록 내년 지급되는 모든 배당에 즉시 적용해야 한다는 의견이 제기되면서 적용 시점이 앞당겨졌다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>