셀트리온을 밀어내고 1위로 등극한 회사는 다음카카오다. 하루 전인 13일만 해도 시총이 1조7414억원으로 코스닥 5위였던 다음커뮤니케이션은 국민메신저 ‘카카오톡’의 개발사인 카카오와 합병, 4300만434주를 새로 발행해 추가상장했다. 덕분에 시총이 7조8679억원으로 급증해 코스닥 대표기업으로 자리했다.

코스닥시장에서 IT기업이 시총 기준 1위를 기록한 것은 SK브로드밴드가 태웅에게 1위 자리를 빼앗긴 지난 2009년 1월14일 이후 5년9개월여만이다. 명목상으로는 다음이 카카오톡을 인수하는 형태이나 합병 후 실제 최대주주는 김범수 등 카카오 측이다. 사실상 카카오가 다음을 이용해 우회상장한 셈이다.

한국거래소 코스닥시장본부는 지난 13일 이례적으로 보도자료를 통해 “이번 (카카오) 상장을 계기로 혁신적이고 창의적인 기업들의 상장이 이어져 코스닥시장이 첨단기술주 중심시장으로서 정체성이 강화되고, 코스닥시장 활성화에도 크게 기여할 것으로 기대된다”고 평가하기도 했다.

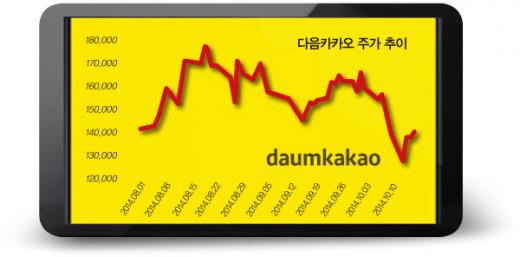

그러나 다음카카오는 상장의 기쁨을 누리기도 전에 위기에 직면해 있다. ‘카카오톡 사찰 논란’ 때문이다. 지난 1일 16만6500원이었던 다음의 주가는 검열 논란이 빚어진 2주 남짓한 기간 동안 22.88%나 떨어져 12만8400원(13일 종가)에 마감했다. 계속되는 논란의 중심에 서있는 다음카카오를 증권가는 어떻게 보고 있을까.

/사진제공=한국거래소

◆ 하락은 과도… 카카오톡 믿는 증권가

언론들은 연일 카카오톡 사찰 논란에 대한 기사를 쏟아내고 있다. 그럼에도 증권가는 다음카카오에 대한 믿음의 끈을 놓지 않고 있다.

이성빈 교보증권 애널리스트는 “최근 개인정보보안 문제제기에 따른 카카오톡 사용자 감소 우려 등으로 주가가 급락하고 있지만 이를 급락의 이유로 꼽기에는 다소 지나친 것으로 판단한다”며 “최근 주가하락을 매수기회로 삼을 것을 권고한다”고 말했다.

이석우 다음카카오 공동대표는 지난 13일 오후 긴급 기자회견을 열고 카카오톡 검열 논란 및 개인정보보호 문제에 대해 사과한 후 “앞으로 처벌 받는 한이 있더라도 이용자의 프라이버시를 최우선으로 하겠다”고 발표했다.

이에 대해 이 애널리스트는 “최근 조사자료에 따르면 카카오의 일간 실사용 유저(DAU: Daily Active User)가 약 2600만명으로 줄어들기는 했지만 감소한 수치가 1.5%에 불과한 점을 고려해볼때 비교적 사용자 이탈 초기과정에서 잘 대응했다고 판단한다”며 “과거 주요 인터넷서비스의 몰락은 시대의 변화에 적응하지 못했던 것이 주 원인이었던 점을 감안하면 이번 이슈로 카카오톡의 몰락을 언급하기에는 이른 상황”이라고 설명했다.

성종화 이트레이드증권 애널리스트 역시 “사이버 검열에 대한 부담과 텔레그램으로의 망명 등은 최근 다음카카오의 주가가 전고점에서 갑작스런 조정상태에 돌입한 가장 큰 원인”이라면서도 “그러나 이는 심리적인 영향일 뿐이며 텔레그램이 한국의 국민 모바일메신저인 카카오톡의 활동성에 영향을 미치기는 어렵다고 판단한다”고 말했다.

김동희 메리츠종금증권 애널리스트는 “합병 신주 발행 이후 이론적으로 전체 주식수의 약 23%는 시장출회가 가능한 물량”이라며 “합병신주 발행과 더불어 규제리스크로 인한 조정은 비중확대의 기회”라고 평가했다.

◆ 다음카카오, 내년 실적 호조세 전망

‘주가는 이익의 함수’라는 말은 증권시장의 오래된 격언이다. 실제로 실적이 개선된 기업의 주가는 상대적으로 선전하는 양상을 보인다. 한국거래소에 따르면 올 상반기에 코스피 상장법인 중 영업이익이 지난해 같은 기간보다 개선된 263사의 주가는 평균 41.97% 상승했다.

증권가는 다음카카오가 내년에 큰 폭의 실적 성장세를 기록할 것으로 예상한다. 국민메신저 카카오톡에 대한 이름값, 다음과의 합병에 따른 시너지 효과, 다음카카오가 벌일 신사업에 대한 기대감 등에 힘입어 실적이 호조세를 보일 것이라는 전망이다.

이선애 IBK투자증권 애널리스트는 내년 다음카카오의 매출액을 1조1346억원, 영업이익은 3028억원으로 추정했다. 이 애널리스트는 “다음과 카카오의 합병은 단순히 개별회사의 외형을 합쳐 덩치를 키우는 데 그치지 않고 유기적으로 시너지를 창출할 수 있는 결정”이라며 “내년 연결매출액은 올해(6608억원 예상) 대비 71.7% 증가할 것으로 보인다”고 말했다.

카카오의 실적이 올 4분기부터 합산되기 때문에 기저효과가 나타나겠지만 카카오의 매출만 놓고 봐도 광고와 콘텐츠부문이 매출성장을 이끌어 올해(1057억원 예상)보다 43.6% 성장한 5143억원을 기록할 것이라는 설명이다. 그는 “다음 역시 모바일검색광고 성장에 힘입어 매출이 전년대비 11.8% 늘어난 6203억원을 기록할 것으로 예상된다”고 덧붙였다.

공영규 신한금융투자 애널리스트도 다음카카오의 내년 매출액이 올해 대비 72.44% 성장한 1조1709억원, 영업이익은 204.48% 늘어난 3806억원이 될 것으로 내다봤다. 공 애널리스트는 “다음의 주가가 고점 대비 20% 이상 조정 받았지만 기업가치에는 변화가 없다”며 “내년에는 다음의 경우 합병시너지, 카카오는 광고부문에서 큰 폭의 매출성장이 기대된다”고 덧붙였다.

☞ 본 기사는 <머니위크>(www.moneyweek.co.kr) 제354호에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>