강남 중심가에 위치한 상가를 매입해 3억원의 시세차익을 얻은 A씨와 삼성전자에 투자해 3억원의 투자수익을 챙긴 B씨. 같은 자금을 투자해 동일한 수익을 올렸다면 두 사람의 실질 수익률도 같을까. 그렇지 않다. 상장주식의 경우 소액주주 양도차익에 대해선 과세하지 않는다.

그렇다면 왜 세법은 유독 주식에만 관대할까. 과거 정부가 주식시장 활성화를 위해 개인의 장내 거래 상장주식 세금부담을 줄였기 때문이다. 하지만 정책목표가 달성된 현재 주식시장에서는 이러한 정책이 오히려 조세형평을 해치는 결과를 낳고 있어 정부는 과세대상을 확대하는 중이다. 따라서 앞으로는 주식투자수익금의 세금도 꼼꼼하게 점검할 필요가 있다.

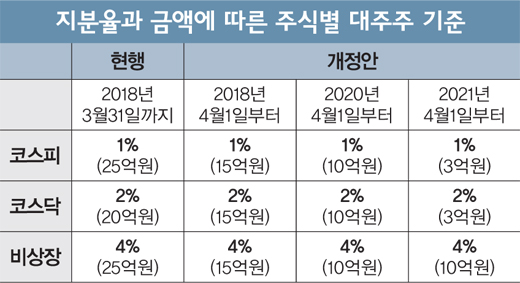

주식 양도소득세는 해당 주식이 상장됐는지 혹은 상장되지 않은 중소기업인지에 따라 과세율이 다르다. 세율은 ▲소액주주가 상장되지 않은 중소기업 주식을 양도할 경우 10% ▲대주주가 1년 이내 보유한 대기업의 주식을 양도할 경우 30% ▲이외 20% 등이다. 만약 소액주주가 주권상장법인 주식을 장내에서 양도한다면 법인 종류와 상관없이 비과세를 적용한다. 따라서 상장주식이라도 대주주가 아닌 이상 장내에서 거래할 경우 시세 차익 세금은 내지 않아도 된다.

하지만 앞으로는 과세에서 제외되는 소액주주 범위가 축소될 예정이어서 주의가 필요하다. 대주주는 현행 세법상 코스피 상장주식, 코스닥 상장주식, 비상장 주식별로 지분율과 금액에 따라 정해진다. 세법 개정안에 따르면 2021년 4월 이후엔 코스피 상장주식의 경우 3억원 이상의 금액과 1%의 지분을 보유하면 대주주에 해당돼 양도차익에 대한 소득세를 납부해야 한다. 코스닥 상장주식은 3억원 이상의 금액, 2%의 지분을 보유하면 대주주에 해당된다.

이를테면 삼성전자 주식 110주를 100만원에 취득한 사람이 1주당 300만원에 모두 양도한다고 가정해보자. 현행 세법에선 과세되지 않지만 2021년 4월부터는 4840만원의 양도소득세(지방소득세 포함)가 과세된다. 이때 지분율과 보유금액은 직계존속, 직계비속, 배우자가 보유한 주식을 모두 합산해 판단되므로 대주주 범위를 벗어나기 위해 가족에게 주식을 분산하는 것은 도움되지 않는다. 대주주 범위를 산정할 때 지분율은 양도 당시를 기준으로, 금액은 직전연도 말을 기준으로 판단한다. 따라서 지분율 기준에는 미치지 않지만 금액기준에 해당돼 양도소득세 과세대상이 된다면 매년 말 주식 보유금액을 대주주 범위 이하로 낮추는 게 좋은 절세방법이 될 수 있다.

☞ 본 기사는 <머니S> 제512호(2017년 11월1~7일)에 실린 기사입니다.