#소프트웨어개발업체 쉬프트정보통신은 2013년 산업은행에서 지식재산권(IP) 담보대출을 받은 1호 기업이다. 특허청으로부터 오랜 기간 연구한 특허기술의 가치를 54억원으로 평가받았고 산업은행에서 20억원을 대출받아 연구개발(R&D)과 해외마케팅에 투자했다. 그 결과 웹그래픽SW를 중국에 수출해 300억원의 수익을 거두고 은행들로부터 추가 투자를 유치했다.

IP로 돈을 버는 세상이 도래했다. 신용이나 담보가 부족해도 IP를 담보로 보증부터 대출, 투자까지 받을 수 있는 IP금융이 성장한 것.

최근 금융권에선 중소기업이 아이디어를 특허로 등록한 후 금융회사에서 대출을 받는 IP담보대출이 증가하는 추세다. IP담보대출은 2013년 산업은행이 판매를 시행한 후 4년 만에 2800억원 규모로 늘어났다. 지난 7월 기준 IP담보대출의 누적금액은 산업은행 1787억원, 기업은행 983억원, KB국민은행 17억원 등 총 2787억원에 달한다.

정부는 자금력이 부족한 중소기업의 재기를 돕는 방안으로 IP금융지원에 주목한다. 금융회사와 중소기업이 상생하는 금융모델이라는 점에서다.

◆걸음마단계 IP금융, 민간 확대가 관건

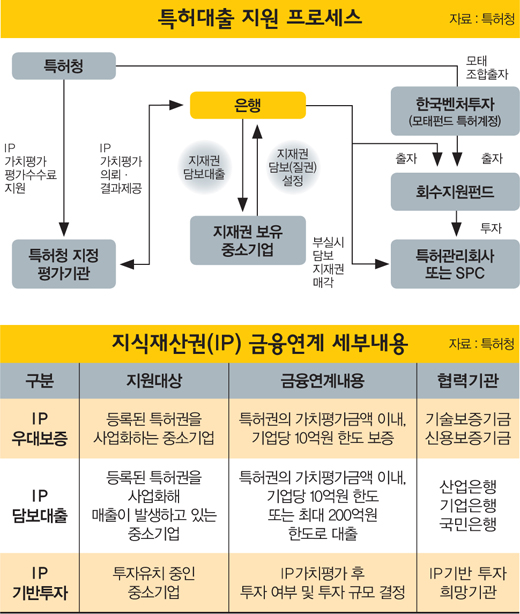

국내 IP금융시장은 정책금융기관 위주로 ▲IP가치평가보증 ▲IP담보대출 ▲투자연계 금융프로그램을 지원한다. 대표적으로 중소기업청과 중소기업진흥공단이 기업의 IP가치를 평가해 자금을 조달하는 특허담보대출이다.

대출금은 정책자금 금리에서 0.08%포인트 차감한 금리가 적용되며 기업당 20억원까지 받을 수 있다. 담보가치 50~60%에서 대출금이 산정되고 특허가 있는 기업에는 대출한도 확대와 금리인하 혜택도 제공한다.

은행권에선 국책은행이 IP담보대출을 취급한다. 산업은행은 평가기관에서 산정한 IP가치를 토대로 자금을 대출하고 부실이 발생하면 회수지원펀드가 매입한다. 부실채권을 정부가 사들이는 안전장치가 마련돼 국책은행의 부담은 적은 편이다.

시중은행에선 우리·신한·국민은행이 특허청과 MOU(업무협약)를 맺고 우수 IP보유기업에 대출금리를 우대해준다. 은행은 IP담보대출을 시행한 후 부실이 발생하면 담보인 지식재산권을 처분해 대출금을 회수한다. 자금회수에 중심을 두므로 대출실적도 낮다.

금융투자전문가들은 자금력이 부족한 스타트업, 벤처기업이 성장하기 위해선 민간은행의 IP금융 참여가 시급하다고 입을 모은다. 이미 해외에선 민간은행은 물론 사모펀드가 인공지능(AI), 사물인터넷(IoT) 등 첨단기술 기반 기업에 투자하는 IP금융시장이 성장세다.

미국은 사모펀드와 특허관리금융회사(NPE) 등 민간자본이 적극 참여해 IP 특허는 물론 특허침해소송과 인수 등 다양한 방식의 투자모델을 개발하고 있다. 그 결과 미국 S&P 500대 기업가치에서 지식재산권이 차지하는 비중은 87%까지 늘었다.

글로벌기업 페이스북, 구글, 애플도 따지고 보면 IP의 가치를 인정받은 중소기업이 민간자본의 지원을 받아 성장한 사례다.

한 신용평가회사 관계자는 “국내의 많은 스타트업, 벤처기업이 자금이 필요한 상황인 데 대부분 정책자금으로 투자가 이뤄져 수요를 따라가지 못한다”며 “IP금융의 중장기적 발전을 위해 민간 금융회사의 참여가 절실하다”고 말했다.

◆믿을 만한 평가시스템, IP 손해제도 필요

IP금융에 소극적인 민간 금융회사의 입장도 일리는 있다. 먼저 IP의 가치를 산정하는 평가시스템의 노하우가 부족하다. 국내에서는 기술보증기금, 한국발명진흥회가 IP가치를 평가하고 기술을 분석하지만 신뢰할 만한 데이터가 구축되지 못했다. 특허청을 제외한 민간평가기관 역시 신뢰도가 떨어지긴 마찬가지다.

현재 IP의 가치금액을 산정하는 민간평가기관은 총 15곳이다. 평가기관의 평가결과는 은행이 IP를 담보로 설정해 대출이나 투자규모 등을 결정하는 데 활용된다.

특허청은 지난달 나이스평가정보와 이크레더블을 발명평가기관으로 지정했다. 민간평가기관에 IP가치평가 데이터를 축적해 IP금융 평가시스템 수준을 끌어올린다는 방침으로 금융회사가 믿을 만한 IP가치평가를 내놓는 게 목적이다.

특허청 관계자는 “IP평가 데이터 축적을 위해 민간평가기관이 늘어나야 한다는 지적이 계속 제기됐다”며 “많은 민간 평가기관이 IP담보대출, IP투자를 위한 가치평가를 수행해 기술금융과 IP금융지원이 확대될 것으로 기대한다”고 말했다.

이외에 기업의 IP가 침해됐을 때 손해를 경제적으로 인정해주는 법률·제도 마련도 시급하다. 특허청에 따르면 우리나라 기술특허는 무효율이 53%에 이르고 손해배상액도 낮아 특허가치가 불안정하다. 은행권에서 언제 사라질지 모르는 특허를 담보로 대출하는 것이 적절하지 않다는 지적이 나오는 이유다.

반면 일본은행은 IP담보대출을 판매할 때 담보대출가이드라인에 ‘기업 신용에 기반한 일반대출과 차이가 없다’고 명시한다. 대출구분만 IP담보대출로 나뉠 뿐 손해율은 일반적인 기업대출과 다르지 않다는 입장이다.

이에 따라 특허청은 기업의 특허와 영업비밀을 악의적으로 침해하면 손해배상액을 최대 3배(징벌적 손해배상)까지 물리고 거래상담 등에서 일어난 아이디어·기술 탈취를 부정경쟁에 포함하는 개정안을 마련할 방침이다. IP 손해제도를 정립해 IP금융을 지원하는 금융회사가 담보의 안정성을 확보할 수 있도록 돕기 위함이다.

특허청 관계자는 “IP금융 생태계가 정착되면 우수한 IP를 보유한 중소기업이 성장하는 데 도움이 되고 금융회사가 수익을 내는 신사업으로 자리매김할 것”이라고 말했다.

☞ 본 기사는 <머니S> 제513호(2017년 11월8~14일)에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>