일본 캐릭터 상점. 카드 환영이라는 문구가 보인다./사진=강한빛 기자

①장기불황 딛고 부활 날갯짓… 역대급 엔저에 '바이 재팬' 돈 몰린다

②'와타나베 부인' 찾는 컨설팅 점포… K금융 뱅킹 앱, '자이테쿠' 새 바람

③"카드 웰컴" 현금의 나라 일본, 이젠 '캐시리스' 국가로

④꽂지 않고 '쓰윽'… 컨택리스 카드가 뭔가요

일본(도쿄)=강한빛 기자

#. MZ세대(밀레니얼+Z세대)의 성지로 불리는 일본 도쿄 긴자의 '산리오월드', 귀여운 캐릭터 인형, 볼펜을 들고 상기된 얼굴로 결제를 기다리는 이들이 빼곡하다. "카와이(귀엽다)" 곳곳에서 환호성이 들린다. 방문객들은 마음에 드는 인형을 골라 결제 카운터 앞에 선다. 가장 먼저 눈길을 끈 건 'Cards Welcome!'(카드 환영)이란 문구. 곧이어 "카도데 오네가이시마스"(카드로 부탁드립니다)라는 말이 끝남과 동시에 상점 직원이 카드를 건네 받는다. 단말기에 카드를 꽂으니 '띠릭'이란 명쾌한 결재음이 들린다. 과거엔 지폐를 건네면 한 손 가득 잔돈과 영수증을 받았지만 이젠 카드 결제 영수증 한 장만 손에 쥐어진다. 일본 여행길에 오르기 전 두둑하게 환전을 해야 한다는 여행팁은 이젠 '해외 알짜카드 추천' 등의 게시글에 밀리고 있다.

'현금의 나라' 일본이 변하고 있다. 신종 코로나바이러스 감염증(코로나19) 이후 비대면, 비접촉 소비가 늘면서 일본에서도 현금을 사용하지 않는 문화가 퍼지고 있다. 여전히 다른 선진국들에 비해 미미한 수준이지만 일본 정부의 의지와 디지털 사회로의 전환 요구가 맞물리며 느리지만 확실한 속도로 '캐시리스'(현금없는 사회) 태동기에 접어들었다는 평가다.

━

현금의 나라는 옛말… "2025년까지 40% 간다" ━

일본 상점에 설치된 동전 세는 기계./사진=강한빛 기자

무엇보다 지진, 태풍 등 빈번한 자연재해에 노출된 게 근거로 뒷받침된다. 큰 지진이 발생할 경우 신용카드 결제 시스템이 붕괴될 위험이 있어 상대적으로 안정적인 거래수단으로 현금을 사용한다는 이유에서다. 신용이 즉 '빚'이란 인식이 팽배한 점도 컸다. 과도한 빚을 내기보다 정해진 한도와 여력으로 소비를 하는 게 더 옳다는 인식에서다. 여기에 지속된 저금리로 은행에 돈을 맡기지 않고 집에 현금을 보유한 사람들도 다수다. 홀로 숨진 노인들 집에서 현금이 다발로 발견됐다는 소식도 심심찮게 들려온다. 일본 내 현금은 단순 결제 수단 이상의 의미를 지니는 셈이다.

그런 일본이 캐시리스 사회로 발을 옮기고 있다. 전 세계 디지털 전환이 빠르게 진행되고 있고 국제 행사를 준비하고 있어 외국인 관광객들을 위한 편의 제공과 국가 이미지 제고를 위해 일본 정부 차원에서 인프라 확대에 나서는 모습이다.

일본 정부는 2025년 오사카 엑스포 개최까지 캐시리스 결제 비중을 40%로 확대하겠다는 목표를 내걸었다. 코트라(대한무역투자진흥공사)에 따르면 2020년 일본의 캐시리스 결제 비중은 약 30%로 추정된다. 5년 새 10%포인트를 끌어 올린다는 게 일본 정부의 구상이다. 2021년에는 총리실 직속 '디지털청'을 출범하고 범정부적으로 '디지털 전환'을 핵심 과제로 꼽았다.

일본 정부는 글로벌 행사를 중심으로 캐시리스 확대를 꾀해왔다. 실제 도쿄올림픽이 열린 2021년 말 현금 외 결제 비중은 32.5%로 1년 전(29.7%)와 비교해 2.8%포인트 늘었다. 2010년부터 2020년대까지 매년 2% 초반대의 증가세를 나타낸 것과 비교하면 약진한 셈이다. 여기에 2020년부터 코로나19가 전 세계적으로 유행하면서 비대면, 비현금 결제에 대한 요구가 늘어난 점도 속도를 보탰다.

변화도 체감되고 있다. 현지에 뿌리를 내리고 있는 한국의 은행 지점장들에겐 피부에 와닿는 변화가 더 크다. 정봉규 하나은행 도쿄지점장은 "과거엔 맥도날드 같은 대형 프랜차이즈 점에서도 현금결제만 가능했다"며 "코로나19 이후 비대면, 디지털 결제에 대한 요구가 늘면서 절대 변하지 않을 것 같던 일본도 조금은 나아지고 있다"고 말했다.

김인열 KB국민은행 도쿄지점장은 "2018년까지만해도 일본 내에서 신용카드를 거의 못썼다"며 "현금 사용이 많아 잔돈을 따로 보관하는 동전지갑을 항상 가지고 다녔다"고 회상했다. 이어 "여전히 대도시에서 거리가 먼 지방 상점에선 현금을 받지만 요즘 웬만한 곳은 다 신용카드가 된다"고 설명했다.

그래픽=김은옥 기자

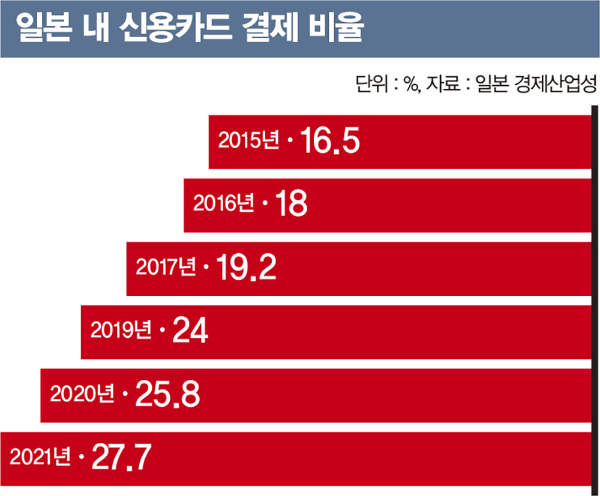

일본 경제산업성 자료에 따르면 신용카드 결제비중은 ▲2015년 16.5% ▲2016년 18.0% ▲2017년 19.2% ▲2018년 21.9% ▲2019년 24.0% ▲2020년 25.8% ▲2021년 27.7% 등으로 증가했다. 캐시리스 결제 비중 중 가장 큰 수치다.

서지용 상명대 경영학부 교수(한국신용카드학회장)는 "일본은 비교적 치안이 좋아 현금 도난 우려가 적고 위조지폐도 많지 않아 현금에 대한 신뢰도가 높은 편"이라며 "다만 신용카드와 모바일 결제율이 증가 추세에 접어들어 향후 캐시리스 사회로 빠르게 나갈 것"이라고 진단했다.

━

해외 시장 잡아야 산다… 나라 밖 경쟁 치열━

일본의 어느 상점. 카드 단말기가 설치된 건 물론 간편결제 로고가 보인다./사진=강한빛 기자

소비자들의 요구도 그 어느 때보다 강하다. 글로벌 결제기술기업 비자가 지난 6월2일과 3일 전국 만 18세 이상 성인남녀 1000명을 대상으로 해외여행 의향, 목적, 선호하는 여행지, 이용 결제 수단, 예상 경비 등을 조사한 결과 1년 이내에 해외여행을 떠날 계획이 있다고 답한 비율은 전체 응답자의 55.1%로 집계됐다. 동일 문항에 대한 지난해 응답(46.4%)과 비교해 8.7%포인트 증가한 것으로 해외여행 의향이 더욱 늘어난 것으로 나타났다. 선호도가 가장 높은 여행지는 일본(26.7%)으로 호주(12.9%) 베트남(6.3%) 등이 뒤를 이었다.

결제 수단에 대한 변화도 두드러졌다. 1년 내 해외여행 계획이 있는 응답자들이 뽑은 '해외여행 시 사용 예정인 결제 수단'은 1위 신용카드(77.7%) 2위 현지 화폐(61.6%)로 나타났다. 지난해 현지 화폐(73%)가 신용카드(62%)보다 높은 응답률을 기록했던 것과는 대조적이다.

최근 해외 결제금액 순위가 재편되고 있다는 점도 매력적인 요인이다. 해외여행이 늘면서 나라 밖 결제금액이 전체적으로 늘어난 가운데 일찍이 여행족 특화 카드를 내세운 카드사들이 약진하고 있기 때문이다.

실제 현대카드는 대한항공과 선보인 PLCC(상업자표시신용카드), 호텔·면세점 혜택이 두드러지는 상품군 덕에 지난 5월 해외 신용카드 이용금액(개인·일시불 기준)이 8989억4800만원으로 집계됐다. 현대카드는 지난 4월만해도 삼성카드(7426억9000만원)와 신한카드(6894억4400만원)에 못미쳤지만 한 달 만에 삼성카드의 뒤를 바짝 추격하게 됐다. 하나카드는 트래블로그 체크카드에 힘입어 지난 4월 해외 직불·체크카드 이용금액(연간 누계)이 2777억9900만원으로 집계됐다. 신한카드(2520억1300만원)를 제친 것으로 우리카드(1752억9800만원) KB국민카드(1447억5300만원) 등과 비교해서도 앞선다. 이제 국내 1위가 해외시장을 주도하는 건 옛말이 됐다.

신한카드 글로버스./사진=신한카드

'KB국민 해외에선 체크카드'는 해외ATM에서 100달러 인상 인출하면 월 최대 30만원 한도로 캐시백을 제공하고 전월 30만원 이상 이용 시 해외이용 관련 수수료의 1.25%를 적립하는 혜택을 제공한다.

하나카드 트래블로그./사진=하나카드

강철구 배재대 일본학과 교수는 "일본 여행객들이 가장 불편해하는 부분이 여전히 현지 지폐 사용이 활발하다는 것인데 엔데믹(풍토병)으로 현지 관광객이 늘면서 결제 편의성 개선 요구가 커져 일본 정부 차원에서도 카드 인프라 확대 등에 대한 고민이 클 것"이라며 "이 같은 점을 보면 향후 카드 인프라 확대에 따른 결제가 더 늘어날 것"이라고 내다봤다.

강 교수는 이어 "일본은 선진국 중에서도 디지털 전환이 늦은 편에 속하지만 2021년 디지털청을 만드는 등 아날로그 사회에서 디지털 사회로의 전환을 대대적으로 밝힌 만큼 이젠 방향성에 대한 증명을 위해서라도 신용카드 등 디지털결제에 대한 움직임이 확산될 가능성이 크다"고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>