롯데칠성음료의 기업가치 제고계획 발표에도 주가는 오히려 하락세다. /사진=롯데칠성음료 IR 자료 캡처

30일 금융감독원 전자공시시스템에 따르면 롯데칠성은 지난 16일 주주가치 제고 방안을 공시했다. 2028년까지 ▲매출 5조5000억원 ▲자기자본이익률(ROE) 10~15% ▲부채비율 100% 이하 ▲주주환원율 연결기준 30% 등을 목표로 하고 있다.

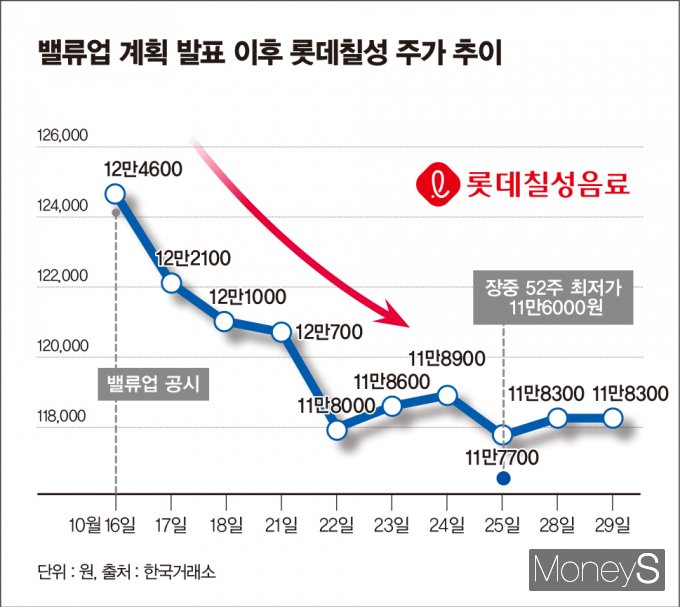

기업가치 제고와 주주친화경영 일환으로 중장기 목표를 담아 공시했지만 주가는 오히려 내려가고 있다. 밸류업 공시 당일 종가 12만4600원이던 롯데칠성 주가는 지난 25일 장중 한때 11만6000원으로 52주 최저가를 찍었다.

지난 16일 밸류업 공시 이후 종가는 우하향 흐름을 보이고 있다. ▲지난 17일 12만2100원(전일 대비 -2500원) ▲18일 12만1000원(-1100원) ▲21일 12만700원(-300원) ▲22일 11만8000원(-2700원) ▲23일 11만8600원(+600원) ▲24일 11만8900원(+300원) ▲25일 11만7700원(-1200원) ▲28일 11만8300원(+600원) ▲29일 11만8300원(변동 없음)이다.

롯데칠성이 기업가치 제고 계획 등을 밝혔지만 주가는 하락세다. /그래픽=김은옥 기자

롯데칠성은 밸류업 계획에서 성장동력으로 ▲음료부문 '노 슈거 비즈니스' '헬시플레저 포트폴리오'(식물성 우유·프로틴·프로바이오틱스 등) 확대 ▲주류 소주·맥주 시장에서의 경쟁력 강화와 신규 트렌드 대응(증류주·RTD·논알콜 등) ▲해외 글로벌 파트너와의 협력 강화, 자사 브랜드 글로벌화 등을 꼽았다.

━

밸류업, 4분기부턴 빛 볼까━

올해 3분기 실적 전망도 밝지 않다. 경기둔화와 비우호적인 날씨로 인해 부진한 실적이 예측된다. 권우정 교보증권 연구원은 "3분기 비우호적 날씨(7월 잦은 비·8월 폭염)와 소비 둔화 흐름으로 비우호적 영업환경이었던 것으로 파악된다"며 "3분기 연결 매출액과 영업이익은 각각 1조973억원(전년 동기 대비 32% 증가), 780억원(-7%)으로 시장 기대치를 하회할 것으로 전망된다"고 분석했다.증권가에서는 4분기부터는 실적 반등을 노려볼 수 있다고 내다보고 있다. 권 연구원은 "국내 시장 부진에 따른 성장 둔화는 불가피하겠지만 해외 보폭 확대 및 밸류업 등을 감안시 중장기적으로 긍정적 변화 흐름은 유효하다고 판단한다"며 목표 주가를 20만원으로 유지했다.

주영훈 NH투자증권 연구원 역시 "(밸류업 공시에서) 가장 눈에 띄는 부분은 부채비율을 100%(지난해 177%) 이하로 낮추겠다는 점"이라며 "이를 위해 보유 자산 매각 등이 이루어질 것으로 예상되며 전일 공시된 경산공장 매각(335억원)도 그 일환으로 추정된다. 자산 효율화에 따른 ROE 개선도 가능할 것으로 기대한다"고 봤다.

금융정보업체 에프앤가이드에 따르면 증권사들이 본 롯데칠성 적정 주가는 18만5769원이다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>