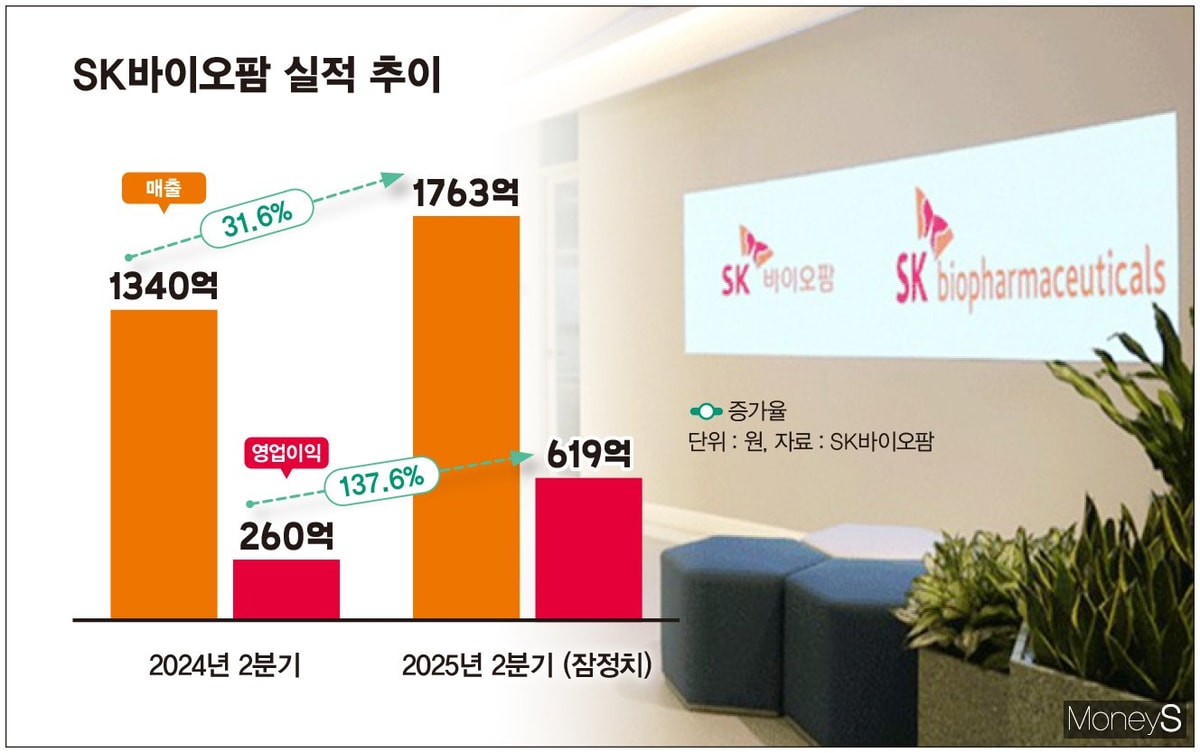

6일 업계에 따르면 SK바이오팜은 올 2분기 매출 1763억원, 영업이익 619억원을 거뒀다. 전년 동기 대비 매출은 31.6%, 영업이익은 137.6% 늘었다. SK바이오팜은 지난해 2분기 매출 1340억원, 영업이익 260억원을 기록했다.

SK바이오팜 실적 개선은 세노바메이트가 주도했다. 올 2분기 세노바메이트 미국 매출은 1541억원이다. 전년도 같은 기간보다 46.5% 상승했으며 미국 시장에서 처음으로 분기 매출 1억달러(약 1400억원)를 웃돌았다. 연초 계절적 비수기와 일시적 매출 정체 요인이 해소되는 동시에 내부 콘테스트 등 마케팅 전략 효과가 본격화된 결과다.

세노바메이트는 미국 시장에서 처방 수를 늘리며 영향력을 확대하고 있다. 올 2분기 미국 내 세노바메이트 월평균 신규 환자 처방 수(NBRx)는 1800건 수준에 달했다. 지난 1분기(월간 1600건) 수치를 웃돌며 성장을 이어갔다. 올 1분기 진행한 NBRx 콘테스트 등 영업 강화 활동 등이 처방 확대를 이끈 것으로 SK바이오팜은 판단했다.

세노바메이트가 SK바이오팜 실적 개선을 주도했으나 의존도가 높은 건 숙제다. 세노바메이트 미국 매출은 올 2분기 SK바이오팜 전체 매출의 87.3%를 차지했다. 세노바메이트 미국 매출이 줄어들 경우 SK바이오팜 전체 매출이 꺾일 가능성이 크다는 의미다. 세노바메이트 뒤를 잇는 후속 제품을 도입해 포트폴리오를 다각화해야 안정적인 사업이 가능할 것으로 업계는 보고 있다.

━

세노바메이트 '후속 제품' 연내 도입… 장기적으론 'RPT·TPD'━

SK바이오팜은 이번 실적 발표와 함께 "연내 두 번째 상업화 제품의 외부 도입을 추진하고 있다"며 "도입 예정인 제품은 세노바메이트와 같은 중추신경계(CNS) 질환 치료제"라고 언급했다. 그러면서 "미국 내 이미 구축한 직판 인프라와의 전략적 시너지를 추구한다"며 "기존 세일즈 네트워크를 활용해 도입과 동시에 즉각적인 매출 기여가 가능할 것"이라고 부연했다.

SK바이오팜은 올해 세노바메이트 후속 제품 도입을 마무리 짓고 장기적으로는 RPT(방사성의약품), TPD(표적단백질분해) 분야를 공략할 방침이다.

RPT와 관련해서는 지난해 풀라이프 테크놀로지로부터 도입한 고형암 치료 후보물질 SKL35501을 중심으로 연내 1상 IND(임상시험계획) 제출을 준비 중이다. RPT는 최태원 SK그룹 회장의 장녀인 최윤정 SK바이오팜 사업개발본부장이 직접 챙기고 있는 사업으로 알려졌다. TPD 분야의 경우 미국 자회사 SK라이프사이언스랩스를 중심으로 단백질 분해제 발굴 및 개발을 진행 중이다.

김준영 메리츠증권 연구원은 "엑스코프리가 높은 레비리지 효과를 바탕으로 영업이익을 개선 중이지만 전체 매출의 약 80~90%를 차지하는 만큼 의존도가 높은 상황"이라고 지적했다. 그러면서 "(SK바이오팜은) 제품 포트폴리오 강화를 위한 후속 제품 도입을 추진 중"이라며 "연내 자금 조달 계획이 구체화하고 품목이 확정될 것으로 예상한다"고 덧붙였다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>