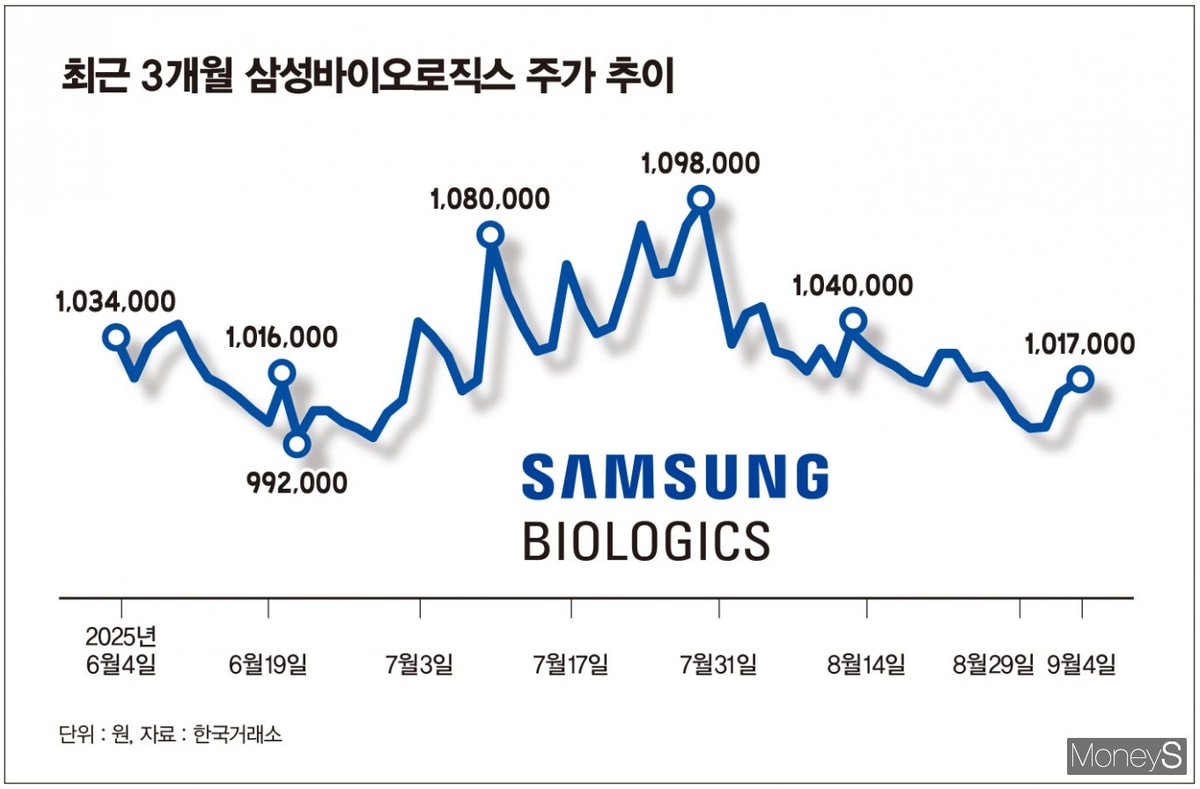

5일 한국거래소 등에 따르면 삼성바이오로직스 주가는 이날 오전 10시55분 102만2000원 안팎을 기록하며 최근 3개월 동안의 횡보를 이어가고 있다. 지난 6월4일 103만4000원으로 마감된 삼성바이오로직스 주가는 지난 7월24일 장중 113만원까지 오른 후 등락을 반복하며 100만원대 초반으로 다시 떨어졌다. 이 기간 주가 최저치는 지난 6월23일 장중 99만원이다.

생물보안법 내용이 포함된 2026 국방수권법에 대한 미 상원의 심의가 공식적으로 시작된 만큼 삼성바이오로직스의 주가 반등이 예상된다. 생물보안법이 시행되면 중국 바이오 기업과 거래하던 글로벌 주요 회사들은 사업 리스크를 줄이기 위해 새로운 파트너사를 구하는 게 불가피하다. 중국 회사들의 글로벌 위상이 줄어들고 국내 기업들의 영향력이 커질 전망이다. 존림 삼성바이오로직스 대표가 지난해 "생물보안법 추진 이후 수주 문의가 2배 늘었다"고 말한 것도 비슷한 맥락이다.

━

생물보안법, 절차상 문제 보완… "중장기적 반사이익"━

삼성바이오로직스는 수주 확대에 선제 대응한 덕분에 생물보완법 효과를 극대화할 수 있을 것으로 기대된다. 우선 생산능력 확충에 집중했다. 삼성바이오로직스는 지난 4월부터 18만리터 규모 5공장을 가동했다. 이를 통해 총 78만4000리터의 세계 최대 생산능력을 보유했다. 삼성바이오로직스는 6~8공장을 추가로 건설해 132만4000리터까지 생산능력을 늘릴 계획이다. 6공장 착공은 빠르면 연내 이뤄질 것으로 업계는 내다보고 있다.

인적분할로 이해 상충 문제를 해결한 것도 수주 확대에 도움을 줄 전망이다. 삼성바이오로직스는 인적분할을 통해 삼성에피스홀딩스(가칭)를 신설하고 삼성바이오에피스를 삼성에피스홀딩스의 완전 자회사로 편입시킬 예정이다. CDMO와 바이오시밀러 사업을 분리해 고객사들의 기술 유출 우려를 불식시키겠다는 의도다. 존림 대표는 인적분할에 대해 "해외 고객사들도 인적분할로 이해 상충 문제가 사라져 긍정적으로 평가한다"고 언급한 바 있다.

이지원·송지원 흥국증권 연구원은 "올해 생물보안법이 통과된다면 미국 바이오 시장에서 중국 기업의 영향력이 대폭 감소할 것"이라며 "미국 바이오 기업들은 공급망 다변화 및 새로운 파트너쉽 구축에 나서야 한다"고 말했다. 그러면서 "미국의 핵심 동맹국인 한국의 바이오 기업들이 중장기적 반사이익을 얻을 것"이라며 "대표 수혜기업으로는 삼성바이오로직스 등을 뽑을 수 있다"고 덧붙였다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>