따라서 중국의 메모리반도체산업 진출이 국내 반도체장비업계에는 큰 기회 요인이 될 수 있다. 최근 국내 반도체장비업체들의 주가가 급등한 것도 이 때문이다.

◆국내 반도체장비업체 주가 급등

원익IPS는 삼성전자에 플라스마화학증착(PECVD) 장비를 공급하는 회사다. 메모리·비메모리·디스플레이 전 분야에서 삼성전자에 공급함으로써 실적개선을 이끌었다. 특히 삼성반도체가 사상 최대의 시설투자를 진행하고 앞으로도 평택 반도체클러스터에 과감한 시설투자를 진행할 계획이어서 수혜업체로 평가받는다.

원익IPS의 올해 예상실적은 매출액 6621억원, 영업이익 1224억원으로 각각 전년대비 19%, 33% 증가하며 사상 최대실적을 기록할 것으로 추정된다. 원익IPS의 주가는 지난 4월22일 코스닥시장에서 9990원으로 최저치를 기록했으나 6월25일 1만5050원으로 장을 마감했다. 약 2달 동안 5060원(33.62%) 올랐다.

원익IPS 사옥 전경. /사진제공=원익IPS

반도체 후공정 검사장비업체인 유니테스트도 눈에 띈다. 이 회사는 스피드테스터와 고속 번인장비를 생산한다. 유니테스트의 주력장비인 고속 번인 테스트는 DDR4 물량 증가에 따라 하반기에 매출이 본격 시작될 것으로 보인다.

유니테스트의 올해 예상실적은 매출액 1341억원, 영업이익 389억원으로 전년대비 각각 114%, 373% 급증할 전망이다. 그럼에도 불구하고 유니테스트의 주가는 올해 예상실적 기준 PER 8.7배, 내년 기준 7.4배 수준에서 거래돼 여타 장비업체에 비해 밸류에이션 메리트가 크다고 볼 수 있다. 유니테스트는 지난 4월26일 코스닥시장에서 종가 1만2550원을 기록했다. 하지만 지난 6월25일 1만8250원에 거래됐다. 해당 기간 동안 5060원(32.88%) 올랐다.

테스도 높은 기술력을 기반으로 한 PECVD 장비를 삼성전자와 SK하이닉스에 공급 중이어서 수혜가 예상된다. 특히 시안 제조공장의 3D 낸드 투자확대와 48단의 본격 적용에 따라 테스의 증착장비 수주는 큰 폭으로 증가할 전망이다.

올해 예상실적 기준 PER 8.3배로 업종 내 다른 장비업체 대비 밸류에이션 메리트가 크다. 올해와 내년 연속으로 사상 최대실적을 갱신하면서 실적 모멘텀을 이어갈 것으로 보기 때문이다. 이와 함께 삼성전자의 48단 3D 낸드가 본격적으로 생산될 경우 주가 센티멘트는 더욱 긍정적일 것으로 예상된다. 테스의 주가는 지난 4월22일 코스닥시장에서 종가 1만3950원이었으나 6월25일 2만150원에 거래됐다. 해당 기간 동안 7750원(44.44%) 뛰었다.

주성엔지니어링은 올해 순이익 기준으로 5년 만에 흑자전환이 예상된다. 반도체와 디스플레이 전방산업의 호조와 더불어 자회사의 손실이 일단락되면서 영업이익뿐만 아니라 순이익 기준으로도 드디어 흑자전환할 것으로 기대된다.

올해 예상실적은 매출액 2067억원, 영업이익 324억원으로 전년대비 각각 46%, 238% 증가할 것으로 예상된다. 반도체와 LCD의 증착 장비의 수주증가로 큰 폭의 실적개선을 기록할 것으로 추정된다. 태양광 JV업체의 손실이 지난해를 마지막으로 사실상 손실처리가 마무리되면서 순이익 기준의 흑자전환이 점쳐진다.

주성엔지니어링의 주가는 지난 3월20일 코스닥시장에서 4760원으로 장을 마감했지만 지난 6월25일 이보다 1380원(28.99%) 오른 6140원에 거래됐다.

◆기술력 겨냥한 ‘수주 러시’ 수혜

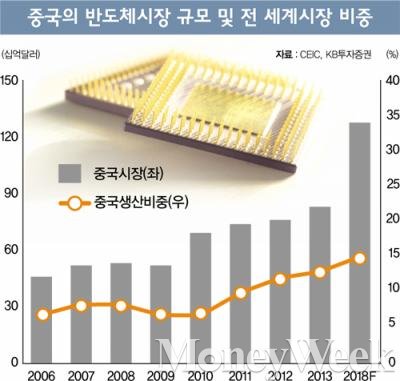

국내 반도체장비업체의 주가를 끌어올린 모멘텀은 무엇일까. 핵심부터 얘기하면 우리나라가 12년 만에 전세계 메모리반도체산업 정상을 차지한 것처럼 중국의 가능성도 존재한다는 분석이다.

디램(DRAM)은 미국이 개발하고 일본이 시장을 키웠다. 시스템반도체의 원천기술을 가진 미국이 개발했지만 집중투자를 한 일본에서 둥지를 틀었다. 그러나 재벌들의 결단력과 집중된 자본력, 지리역학적으로 좁은 지역에 우수한 인재가 모인 한국이 일본을 밀어내며 1위 자리를 차지했다. 따라서 중국이 막대한 자본력을 짊어지고 저돌적으로 돌진하면 메모리반도체산업의 지형이 바뀔 수도 있다는 얘기다.

중국업체의 메모리반도체산업 진출은 디스플레이업체인 BOE가 대표선수다. 또 많은 중국업체가 메모리반도체산업에 진출하기 위한 자세를 잡고 있다. 국내 실력 있는 메모리 팹리스(Fabless)업체(자체 제조설비가 없는 반도체 판매업체) 두곳은 이미 중국자본으로 넘어갔다. 해외의 DRAM 팹리스업체들도 중국 품으로 들어가는 상황이다.

특히 BOE는 한때 ‘타도 한국 디램’의 선봉자였던 사카모토 전 엘피다 CEO를 영입해 과거 엘피다의 핵심 엔지니어들을 끌어모으면서 본격적인 시장진출을 준비 중이다.

이기근 KB투자증권 애널리스트는 “중국은 이르면 오는 2017년에 작게나마 디램 생산국 지위를 확보할 수 있을 것으로 보인다”며 “오는 2020년에는 의미 있는 숫자의 생산량으로 메모리반도체산업의 한축을 이룰 것으로 전망된다”고 말했다.

그러나 중국업체들이 디램을 생산하기 시작한다 하더라도 업계 1, 2위권인 삼성전자와 SK하이닉스에게 위협요소로 작용하지는 않을 것으로 예상된다. 중국의 메모리반도체산업 진출은 오히려 국내 반도체장비업체들에게 큰 기회 요인이 될 것으로 예상된다. 현 시점에서 이미 LCD장비업체들은 국내 LCD패널업체들이 투자를 축소한 틈을 타 중국으로의 판로를 빠르게 확대 중이다.

특히 반도체는 디자인 기술력도 중요하지만 그에 못지않게 공정기술력이 중요하다. 세계 최고의 공정노하우를 가진 국내 반도체업체들과 오랜 협업으로 쌓인 노하우를 중국 디램업체들이 분명 탐낼 것으로 예상된다. 따라서 국내 반도체장비업체들은 중국기업들에게 좋은 파트너가 될 것으로 기대된다.

이 애널리스트는 “현재 진행 중인 국내 LCD장비업체에 대한 중국 LCD패널업체로부터의 수주 러시가 몇년 후 반도체장비업체에서 반복적으로 발생할 수 있을 것”이라며 “중국은 오는 2016~2017년 국내 반도체장비업체를 대상으로 또 한번의 수주 러시를 실행할 것으로 예상된다”고 긍정적인 평가를 내놨다.

☞ 본 기사는 <머니위크>(www.moneyweek.co.kr) 제390호에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>