‘방카슈랑스 25%룰’을 둘러싼 갈등이 다시 수면 위로 떠올랐다. 최근 은행계 보험사에 대한 방카슈랑스 25%룰이 역차별을 야기한다는 의견이 제기됐다. 방카슈랑스 25%룰이 판매기관인 은행과 제조보험사의 자율경쟁을 제한하고 궁극적으로 소비자의 상품선택권을 침해한다는 분석이다. 은행계 보험사 일각에서는 중소형사를 보호하기 위해 보장성보험이라도 방카슈랑스 25%룰을 해제해야 한다고 주장한다.

반면 전업보험사들은 불편한 심기가 역력하다. 방카룰을 폐지하면 방카슈랑스가 금융계열사 간 일감 몰아주기의 다른 수단이 될 수도 있다는 우려에서다.

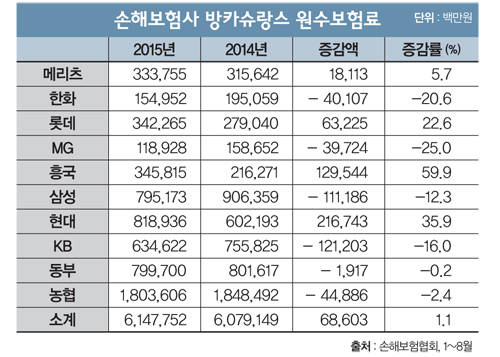

◆은행계열 보험사, 방카채널 부진

올해 1~8월 기준 은행계 손보사 방카슈랑스 원수보험료(매출)는 2조4382억원으로 지난해 같은 기간(2조6043억원)보다 1661억원 줄었다. KB금융의 계열사로 편입되면서 방카슈랑스 부문에서 ‘시너지 효과’를 누릴 것으로 예상했던 KB손해보험의 경우 오히려 방카슈랑스 매출이 떨어진 모습을 보였다. 올해 같은 기간 KB손해보험의 방카슈랑스 원수보험료는 6346억원으로 지난해(7558억원)보다 1212억원 감소했다.

KB손보 관계자는 “지난해에는 저축성보험 위주로 판매했지만 올해부터 보장성보험 위주로 바뀌었다”며 “보장성보험료는 저축성보험보다 저렴해 겉으로 봤을 때 실적이 줄어든 것처럼 보이지만 장기적으로는 실적개선 효과가 나타날 것”이라고 설명했다.

반면 비은행 손보사는 방카슈랑스로 지난해보다 686억원의 매출을 더 올렸다. 특히 흥국화재의 방카슈랑스 실적이 돋보였다. 흥국화재의 방카슈랑스 매출은 1년 새 60%가량 급증했다. 올 1~8월 흥국화재의 방카슈랑스 원수보험료는 3458억원으로 집계됐다. 지난해 같은 기간(2162억원)보다 60%나 늘어난 것이다. 현대해상도 같은 기간 방카슈랑스 원수보험료가 8189억원으로, 6021억원이었던 전년 동기 대비 36% 성장했다.

이에 따라 은행계 보험사 일각에서는 방카슈랑스 25%룰이 매출 성장을 방해한다고 주장한다. 한 은행계 보험사 관계자는 “비은행계 보험사들은 여러 은행과 제휴를 맺지만 은행계 보험사의 경우 오히려 다른 은행과 제휴를 맺기 어려운 상태”라며 “방카룰 때문에 오히려 은행계 보험사가 역차별을 받고 있다”고 토로했다.

이어 “세계에서 방카슈랑스 제도를 시행하는 국가 중 인위적으로 보험사별 판매비중 한도를 두는 곳은 우리나라가 유일하다”며 “무엇보다 방카슈랑스에서 보장성보험 중 질병·상해·간병보험에 한해서라도 25%룰을 완화할 필요가 있다”고 강조했다.

또 다른 은행계 보험사 관계자는 “중소형사에서 경쟁력 있는 상품을 내놓았을 때 방카룰에 막혀 판매되지 못한다면 이 룰은 본래 취지에 반한다고 볼 수 있다”며 “방카룰을 폐지하더라도 현재의 (대형전업사 위주) 산업구조가 깨질 가능성조차 낮은데 당국은 일부 대형사의 눈치만 보는 듯하다”고 꼬집었다. 방카룰이 방카슈랑스 시장참여자의 자율경쟁을 제한한다는 점에서 시장원리에 정면 배치된다는 지적이다.

전문가들도 시장독과점을 방지하기 위해 마련된 룰이 과도하게 이뤄져 오히려 은행계 보험사의 역차별을 낳고 있다고 분석했다. 이석호 금융연구원 선임연구위원은 ‘방카슈랑스 25%룰에 대한 시행평가 및 개선과제’ 보고서를 통해 “비은행계 보험사는 모든 은행을 대상으로 자유롭게 제휴해 상품을 판매하는 반면 은행계 보험사는 계열은행에만 의존한다”며 “수요가 많은 상품이라도 인위적으로 판매를 억제해야 하기 때문에 방카 25%룰 제한이 소비자의 상품선택권을 침해한다”고 지적했다. 그 결과 특정 보험상품에 가입하려는 소비자에게 다른 상품을 권유해야 하는 상황이 벌어진다는 것이다.

다만 급격한 변화가 시장에 충격을 줄 수 있는 만큼 방카슈랑스 25%룰을 순차적으로 폐지해야 한다고 제시했다. 그는 “방카룰을 궁극적으로 폐지하되 시장 충격을 막기 위해 제한 비중을 50%로 상향조정하고 이후 단계적으로 100%까지 상향조정할 필요가 있다”고 진단했다.

◆비은행계 “영업환경 점점 불리해져”

비은행계 보험사들은 방카 25%룰 해제를 생존권 위협으로 간주하는 분위기다. 보험업계의 관계자는 “우리 같은 전업사 입장에서는 방카 규제마저 없다면 영업환경이 상당히 불리해진다”며 “25%룰 적용을 유예받은 농협생명만 봐도 방카슈랑스의 영업수익에 의존하는 상황”이라고 지적했다.

그는 “지금도 방카슈랑스 부문은 실질적으로 은행이 ‘갑’인 상황인데 방카룰까지 풀어준다면 은행으로부터 더 많은 요구사항을 들어줘야 할 것”이라며 “은행이 보험상품을 많이 팔아주는 대신 수수료 상향 등을 요구할 수 있다”고 우려했다.

설계사들은 이 같은 논란이 불거지는 것조차 불안한 모습이다. 보험대리점의 한 관계자는 “온라인시장이 확장되면서 활동영역이 줄었는데 방카 25%룰까지 폐지되면 경쟁이 치열해져 방카슈랑스시장 자체가 지금보다 더 커질 수 있다”며 “서민층인 설계사의 설 자리가 점점 좁아져 서글프다”고 호소했다.

이런 논란에 금융당국 관계자는 “방카슈랑스 25%룰에는 다양한 집단의 이해관계가 상충돼 있다”며 “기준 변경에는 신중한 접근이 필요한 상황”이라고 답했다.

☞ 본 기사는 <머니위크>(www.moneyweek.co.kr) 제415호에 실린 기사입니다.