소득·세액공제 항목 알면 절세효과 ‘톡톡’

소득 상관없이 ‘의료비’ 주목… 젊은 층 표준세액공제 유리

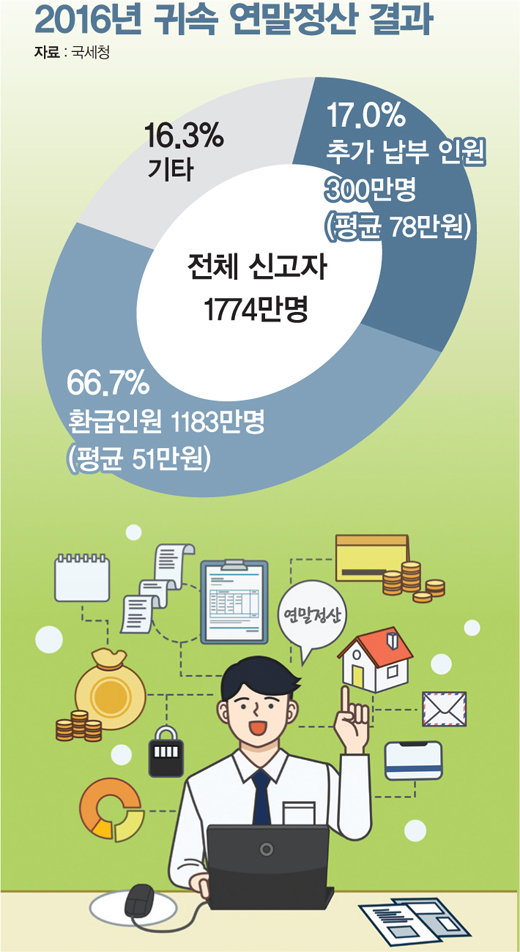

직장인은 매년 1월 중순쯤 연말정산 서류를 회사에 제출한다. 국세청의 ‘연말정산 간소화서비스’에서 소득·세액공제 증명자료를 편리하게 내려 받을 수 있지만 작성해야 할 항목은 복잡하기만 하다. 연말정산을 하면 환급액이 쥐꼬리만큼 적다고 불평하거나 오히려 세금을 더 내 울상을 짓는 이들도 적지 않다. ‘13월의 월급’이라 불리는 연말정산. 연간 소비액이 비슷해도 연말정산 전략에 따라 환급액은 천차만별이다. 연말정산의 두 축인 소득공제와 세액공제 항목을 따져 절세효과를 누리는 방법을 살펴봤다.

◆과표 4600만원 이하 ‘세액공제’ 유리

연말정산을 할 때 가장 궁금한 점은 소득공제와 세액공제 중 어떤 것이 유리한 것인가 여부다. 결론부터 보면 과세표준이 4600만원 이하면 세액공제, 그 이상이면 소득공제를 받는 게 절세효과가 더 크다.

이를 이해하기 위해 연말정산 원리를 잠시 살펴보자. 회사가 노동자에게 월급을 지급할 땐 세금을 미리 떼고 준다(원천징수). 그런데 회사가 노동자 대신 내는 세금은 간단한 형태로 계산된다. 노동자는 ‘정확한 세금’을 내야 하는데 연말정산이 그 역할을 한다. 연간 원천징수된 금액이 확정 세금보다 많으면 노동자는 연말정산을 통해 일정 금액을 돌려받는다. 그 반대라면 토해낸다.

그렇다면 확정 세금은 어떻게 계산될까. 이때 활용되는 게 소득공제와 세액공제다. 소득공제는 과세 대상이 되는 소득액 가운데 일정금액을 빼주는 것이다. 과세표준(소득-공제액) 금액이 많을수록 높은 세율이 적용된다. 따라서 고소득자가 보다 큰 절세효과를 누릴 수 있다. 반면 세액공제는 세금 자체를 빼주는 방식으로 소득의 영향을 덜 받는다.

국세청 관계자는 “소득공제는 세율에 따라 공제되는 금액이 다른 반면 세액공제는 최저세율(6%)이든 최고세율(40%)이든 같은 금액이 공제된다”며 “세액공제는 6~15%의 세율을 적용받는 분들에게, 소득공제는 고소득자에게 유리하다”고 말했다. 15% 이하의 세율이 적용되는 과세표준 4600만원 이하인 근로자라면 세액공제가 유리하다는 얘기다.

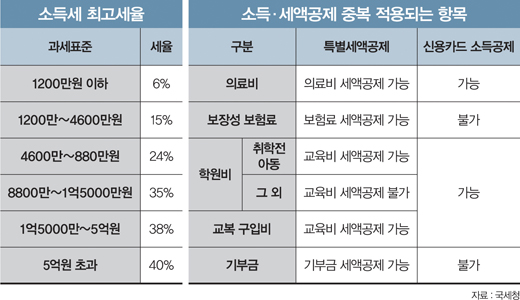

지난해 과세표준에 따른 세율(이번 연말정산 시 적용)은 ▲1200만원 이하 6% ▲1200만~4600만원 15% ▲4600만~8800만원 24% ▲8800만~1억5000만원 35% ▲1억5000만~5억원 38% ▲5억원 초과 40%다. 다만 내년 연말정산에 적용되는 올해 소득에 대해선 3억~5억원 구간이 신설되고 40%의 소득세율이 적용된다. 또 5억원을 초과하는 경우 세율은 42%로 인상된다.

◆의료비, 중복 공제 가능

지난해 소득에 대한 연말정산을 앞둔 시점에서 소득공제와 세액공제 중 뭐가 더 유리하느냐를 따지는 것은 뒤늦은 고민일 뿐이다. 연초부터 소득에 따라 어느 항목에 지출을 집중할지 정해야 한다는 얘기다. 그럼에도 소득·세액공제 항목을 살펴야 하는 이유는 중복 공제가 가능한 것과 공제 한도가 없는 것을 반드시 챙겨야 해서다.

대표적인 게 의료비다. 의료비는 세액공제 항목이지만 신용카드로 결제하면 소득공제도 받을 수 있다. 취학전 아동의 교육비도 마찬가지다. 보육비용, 유치원비, 학원·체육시설 수강료, 방과후 수업료, 급식비 등에 대해 15%(1명당 45만원 한도)가 공제된다. 또 다른 세액공제 항목인 보장성 보험료와 기부금 등은 신용카드 결제가 가능하더라도 소득공제는 받을 수 없다. 신용카드 소득공제는 신용카드 사용액이 총급여의 25%를 초과했을 때 연봉에서 카드사용액을 뺀 금액에 대해 15%(150만원 한도)가 공제된다.

의료비는 보다 자세히 살펴볼 필요가 있다. 본인 의료비에 대해선 세액공제의 한도가 없기 때문이다. 의료비 지출액이 총급여액의 3%를 초과하면 초과금액에 대해 15%(난임시술비는 20%)가 세액공제된다. 부양가족의 의료비에 대해선 연 105만원까지 공제되는데 부양가족의 연령과 소득액의 제한이 없어 다른 항목보다 절세효과가 크다. 예컨대 자녀의 연령이 20세 이상이거나 부모 연령이 60세 미만이어서 기본공제 대상이 아니더라도 의료비 세액공제를 받을 수 있다.

◆특별공제 적다면 ‘표준세액공제’

특별공제(특별소득공제 및 특별세액공제)가 적다면 표준세액공제를 신청해 13만원을 공제받는 게 유리하다. 특히 젊은 층이라면 표준세액공제에 주목할 만하다.

특별공제는 근로자가 직접 신청한 경우에만 적용되는 항목으로 특별소득공제(건강·고용보험료, 주택자금)와 특별세액공제(보험료·의료비·교육비·기부금)로 나뉜다. 그런데 미혼이나 자녀가 없는 젊은 사람들은 의료비나 교육비 지출이 상대적으로 적어 특별공제액의 건강보험료 외에는 해당사항이 없는 경우가 많다. 이럴 땐 표준세액공제를 받는 게 좋다.

표준세액공제는 특별소득공제, 특별세액공제 및 월세액 세액공제를 신청하지 않거나 이들 공제세액이 13만원 이하일 때 최대 13만원을 공제하는 항목이다. 단 표준세액공제는 직접 신청해야 하는데 연말정산 시 건강보험료를 비롯해 모든 특별공제를 입력하지 않아야 한다.

물론 젊다고 표준세액공제가 무조건 유리한 건 아니다. 특별소득공제 중 주택자금공제의 공제금액이 크다면 주택공제를 신청하는 게 더 유리하다. 특히 연봉 7000만원 이하, 무주택 세대주이면서 주택마련 저축(청약저축·주택청앾종합저축)을 가지고 있다면 특별공제 신청을 노려볼 만하다. 납입액에 대해 40%(240만원 한도)가 소득공제된다.

월세를 내고 있다면 월세 세액공제가 유리할 수 있다. 고시원을 포함한 국민주택규모(전용면적 85㎡ 이하) 주택의 월세에 대해선 10%(750만원 한도)가 세액공제된다. 단 연봉 7000만원 이하면서 무주택 세대주여야 한다. 이밖에 월세 세액공제와 같은 조건에서 전세자금대출상환액에 대해 40%가 소득공제가 되는 점도 놓쳐선 안된다. 특히 주거용 오피스텔의 전세자금대출을 상환 중이어도 이 공제는 적용된다.

☞ 본 기사는 <머니S> 제522호(2018년 1월10~16일)에 실린 기사입니다.