그래픽=김영찬 기자

누구나 한 번쯤 가입을 권유받은 적이 있는 보험. 우리는 보험을 통해 세금을 줄일 방법이 있다는 이야기를 종종 듣게 된다. 보험을 활용한 절세방법을 정확하게 이해하기 위해서는 계약자와 수익자, 피보험자를 정확히 구분해야 한다. 세금 관계가 달라질 수 있기 때문이다.

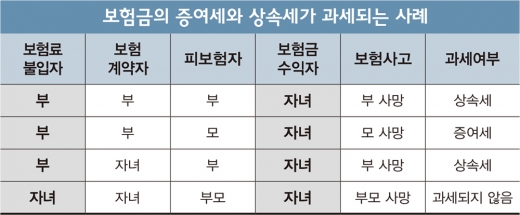

보험료를 누가 내고 보험금은 누구에게 귀속되는지 여부가 세금을 결정한다. 세금의 과세 여부를 결정하는 측면에서 가장 중요한 것이 보험계약자이지만 결과적으로 보험료를 누가 납부하였는지에 따라 상속세와 증여세의 과세 여부를 판단하게 된다.

보험계약자 다음으로 보험수익자가 중요하다. 계약자 명의와 상관없이 보험사고(만기환급금을 수령하는 경우 포함)가 발생했을 때 보험금이 누구에게 귀속되는지에 따라 과세가 결정되어서다. 따라서 보험료를 불입하는 시점에는 증여나 상속 문제가 발생하지 않는다.

법인의 경우는 어떨까. 직원을 피보험자로 해서 보험 가입 시 만기 수익자를 누구로 정하느냐에 따라 법인이 납부하는 보험료에 대한 경비처리 및 임직원에 대한 과세가 달라진다.

그래픽=머니S 편집팀

계약자는 법인, 피보험자는 임직원, 만기 수익자를 임직원으로 해 보험 가입 시 납입된 보험료는 임직원에게 보험료로 주는 급여로 본다. 따라서 납입 전액을 법인의 비용으로 처리 가능하며 매월 법인이 납부하는 보험료는 임직원의 급여이므로 피보험자인 임직원에게는 근로소득세가 부과된다.

보험 만기 시에는 수익자가 임직원이므로 납입보험료를 초과해 수령한 만기 수령액은 이자소득세로 과세 된다.

계약자는 법인, 피보험자는 임직원, 만기 수익자를 법인으로 해 보험 가입 시 납입된 보험료 중 위험보험료와 사업비 등 일부만 비용으로 처리된다. 나머지는 보험예치금으로 일정 시점까지 자산으로 처리하는 과세 이연 효과가 있다.

보험 만기 시에는 일단 법인자산으로 귀속됐다가 해당 보험금을 임직원에게 지급할 때 과세 처리된다. 이때 임직원이 재직 중이면 근로소득, 임직원이 퇴사하는 경우면 퇴직소득으로 처리된다. 임원에 대한 퇴직금으로 지급 시 세법상 정해진 한도 이내인 경우 퇴직금으로 처리하나 초과하면 근로소득으로 과세된다.

이처럼 보험은 가입 시부터 꼼꼼한 설계를 통해 가입해야만 최대한의 절세효과를 기대할 수 있음을 기억하자.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>