지난해 11월 국회 정무위원회에서 금융소비자보호법이 상정되고 있다. 금소법 시행으로 불완전판매 처벌이 강화되며 상당수 법인보험대리점(GA)에 위기가 찾아올 수 있다는 지적이 나온다./사진=뉴스1 DB

금융소비자보호법(금소법)이 법인보험대리점(GA) 성장세에 브레이크를 걸 전망이다. 내년 3월 시행될 금소법과 21대 국회에서 최근 발의된 금소법 개정안엔 GA의 불완전판매를 더 이상 방치하지 않겠다는 강력한 의지가 담겼다. 금융업계 역시 금소법 시행을 앞두고 뒤숭숭한 분위기인 가운데 일부 중소형GA의 경우 자칫 생존에 위협을 받을 수 있어 금소법 추진 상황에 촉각을 곤두세우고 있다. ━

‘불완전판매 철퇴’ 금소법… 급성장하는 GA 정조준━

금소법 시행의 골자는 금융상품 불완전판매 철퇴다. 6대 판매원칙(적합성·적정성·설명의무·불공정영업행위 금지·부당권유금지·광고규제)을 모든 상품에 적용해 판매사가 금융소비자에게 제대로 된 설명과 상품 추천을 진행하도록 유도한다는 계획이다.이러한 금소법은 급성장세를 보이는 GA를 정조준한다. 금소법 시행으로 6대 판매원칙을 어기면 해당 GA는 수입의 50%까지 과징금을 내야 한다. 보험설계사와 도급계약을 맺는 GA 입장에서는 이들의 불완전판매로 과도한 과징금 부담을 안게 되는 것이다. 몸집이 큰 중·대형 GA는 이를 버틸 수 있겠지만 소형 GA는 사실상 문을 닫아야 한다. 또한 현장영업을 뛰는 GA 설계사들의 공격적인 영업이 위축돼 GA 실적에도 부정적이다.

최근 중·대형 GA의 불완전판매비율은 개선되는 추세다. 금융당국은 GA 불완전판매비율이 0.50%에 육박하자 몇년 전부터 꾸준히 개선하라는 압박을 줬다. 이에 지난해 기준 중·대형 GA의 불완전판매비율은 0.08%까지 떨어졌다. 전년(0.13%) 대비 0.05%포인트 개선된 수치다. 다만 25회차 계약유지율은 61.5%로 2017년(65.6%)에 비해 하락세다. 여전히 중·대형 GA의 불완전판매 등 불공정영업이 개선됐다고 보기는 어렵다는 것이 업계 관계자의 중론이다.

보험업계 관계자는 “전속설계사보다 GA 설계사 간 판매경쟁이 더 치열하다”며 “특히 GA 설계사는 여러 보험사 상품을 팔다 보니 높은 판매수수료가 높아 자신에게 유리한 상품을 고객에게 더 추천한다. 이런 과정에서 불완전판매가 발생한다”고 설명했다.

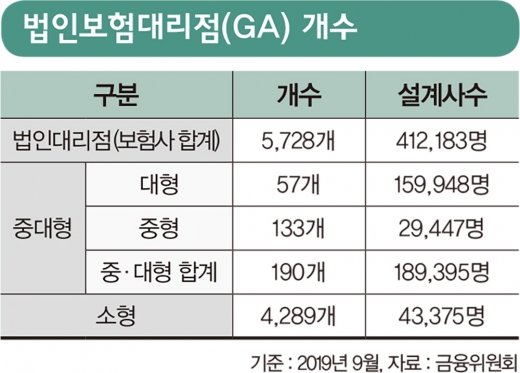

GA는 여러 보험사와 계약을 맺어 생명·손해보험 상품을 판매하는 보험판매 전문점으로 최근 몇 년간 고액의 판매수수료를 무기로 보험사 전속설계사를 대거 유치해 고속 성장을 이뤄왔다. 실제 금융감독원이 발표한 ‘2019년 중·대형 GA 경영실적’에 따르면 지난해 중·대형 GA의 신계약건수는 1461만건으로 전년 대비 14.3% 증가했다. 지난해 전체 생명보험사의 신규 계약수가 1531만건이라는 점을 감안하면 무시 못할 수치다. 수수료 수입도 7조4302억원으로 전년 대비 20.8% 늘었다. 설계사 수가 곧 매출인 GA 입장에서는 판매원이 늘수록 이익이 커질 수밖에 없는 구조다. 지난 6월말 기준 GA 설계사는 23만명을 돌파하며 보험사 전속설계사(18만명) 수를 압도하고 있다.

국내 GA 업체는 약 4500개로 추산된다. 이 중 100~500명 이상의 설계사를 보유한 중·대형 GA는 약 190개(지난해 말 기준)로 전체의 10%도 되지 않는다. 하지만 소속 설계사는 약 18만명으로 GA 업계 전체 설계사 수(23만명)의 약 80%를 차지할 정도로 비중이 크다. 사실상 GA 업계는 중·대형 GA의 실적이 좌지우지하고 있는 셈이다.

━

허위 ‘온라인광고’ 사라지나━

GA와 소속 설계사가 유튜브·블로그·SNS 등에 게시하는 온라인광고도 금소법 시행 이후 규제를 받을 것으로 보인다. 현재 GA의 온라인광고는 해당 상품 보험사의 준법감시인 확인을 거쳐야 한다. 하지만 GA 설계사 대부분은 보험사 확인 없이 불법적으로 상품 영업을 진행한다. 감시가 없다 보니 설계사 임의대로 허위·과장성 문구를 담아 상품을 광고한다. 보험사도 딱히 제재를 가하지 않는다. 실효성이 없다는 것이 이유다. 또 어떤 식으로든 GA가 자사 상품을 판매하는 행위라 보험사가 전면에 나서지 않는다는 지적도 있다. 보험사 관계자는 “GA가 불완전판매한 상품 민원은 결국 해당 보험사로 들어온다. 우리 입장에서는 난감한 사안”이라며 “몇번 GA 측에 이야기했지만 제재를 가해도 실효성이 없다. 몇십만에 달하는 설계사의 온라인영업을 모두 단속할 수는 없는 실정”이라고 밝혔다.

GA의 온라인영업은 금소법에 명시된 판매원칙 중 ‘광고규제’에 적용된다. 광고규제 원칙상 판매자는 보장한도·면책사항 등을 누락·미고지하거나 손실보전 또는 이익보장이 되는 것으로 오인하게 하는 행위를 해서는 안 된다. 하지만 상당수의 온라인광고는 소비자를 쉽게 현혹하도록 문구가 작성돼 있다. 금소법 시행 후 GA의 온라인광고 역시 대폭 축소될 가능성이 높다.

━

GA 90%가 타격 입을 것━

21대 국회서 발의된 금소법 개정안도 GA를 옥죈다. 전재수 더불어민주당 의원이 발의한 금소법 개정안에는 ‘대리·중개업자의 판매수수료 고지 의무화’가 포함됐다. 설계사가 금융소비자에게 상품 판매 시 받는 판매수수료를 공개해야 한다는 내용이다. 이는 설계사가 고객에 상품을 권할 때 고액수수료를 받는 상품 위주로 추천하는 관행을 막기 위해 나온 법안이다. 판매수수료가 공개되면 설계사는 더이상 고액수수료가 보장되는 상품만을 고객에 추천하기 어렵다. 설계사의 공격적 영업 덕에 성장세를 이어온 GA 입장에서는 수수료 공개가 달가울 리 없다.

GA도 배상책임을 지라는 개정안도 등장했다. 윤창현 국민의힘 의원은 ‘GA 불완전판매 배상책임 부과’ 개정안을 발의했다. 설계사가 영업과정에서 금융소비자에게 손해를 발생시켰다면 GA도 배상책임을 지라는 얘기다. 현재 GA 설계사의 불완전책임 민원은 모두 보험사가 책임지고 있다. GA에게 무거운 배상책임을 부과해 불완전판매를 줄이겠다는 의도다.

업계에서는 금소법 도입으로 GA의 기세가 한풀 꺾일 것으로 전망한다. 더 이상 ‘팔고 보자’ 식의 공격적 영업이 불가능하기 때문이다. 보험업계 관계자는 “일부 대형 GA는 몇년 전부터 자체적으로 설계사 교육을 강화하고 정규직 설계사를 도입하는 등 GA의 부정적 이미지를 탈피하려 노력하고 있다”며 “하지만 여전히 90% 이상 GA에선 설계사의 무리한 영업 관행이 지속된다. 강력한 금소법 시행이 GA 업계에 타격을 줄 수밖에 없을 것”이라고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>