사진=뉴스1

① 신용대출, 만기 연장 거절됐다… 영끌족 '발동동'

② 전세대출 7% 돌파… 대출이자 무서워 '캥거루족' 증가

③ 은행서 뺨 맞고 빅테크 간다

#.얼마 전 전세자금대출 만기가 도래한 직장인 A씨는 주거래은행을 방문했다. 하지만 이내 만기연장이 거절됐다. 해당 은행은 "만기가 도래해 연장이 안 된다"는 입장만 되풀이 해 발길을 돌려야 했다. 발등에 불이 떨어진 A씨는 인터넷전문은행 신용대출이 떠올랐다. A씨는 한 인터넷은행 애플리케이션(앱)에 접속해 연소득, 재직기간 등 간단한 정보만 입력, 단 몇분만에 신용대출을 받아 급한 불을 끌 수 있었다. A씨는 "인터넷은행 대출을 처음 받았지만 신청 절차가 매우 간편하고 금리가 시중은행보다 낮아 자주 사용하게 될 것 같다"고 말했다.

카카오뱅크와 케이뱅크, 토스뱅크 등 인터넷은행 3사가 시중은행과의 경쟁에서 승기를 잡기 위해 비대면 금융이라는 간편함을 넘어 금리 경쟁력을 높이고 있다.

인터넷은행들은 대출 금리를 경쟁적으로 낮추며 공격적인 영업에 나서면서 시중은행 고객 빼오기에 사활을 걸고 있다.

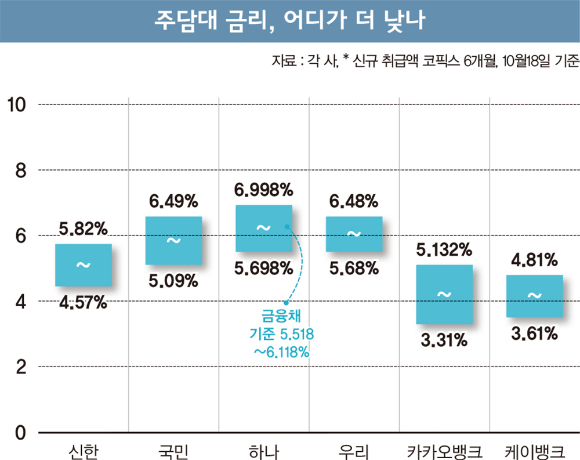

그래픽=이강준 기자

━

대출 금리… 인뱅 < 시중은행━

그동안 시중은행들이 독점해오던 주택담보대출 시장에 인터넷은행 2곳이 더 낮은 금리를 내세워 시중은행들을 압박하고 있다.카카오뱅크와 케이뱅크의 변동형(신규 취급액 코픽스 기준) 주택담보대출 최저 금리는 3%대로 KB국민·신한·하나·우리 등 4대 은행의 변동형 주담대 최저금리대인 4~5%대보다 낮다.

지난 18일(이하 동일) 기준 카카오뱅크와 케이뱅크의 변동형(신규 코픽스 연계) 주담대 금리는 3.310~5.132%로 나타났다.

KB국민·신한·하나·우리 등 4대 은행의 해당 금리는 4.57~6.998%로 최고금리가 7%에 육박했다.

인터넷은행보다 최저·최고 금리가 각각 1.26%포인트, 1.866%포인트씩 높은 수준이다. 특히 하나은행 변동형 주담대 최저 금리는 카카오뱅크보다 2.388%포인트나 높았다.

혼합형 주담대 금리도 인터넷은행의 경우 5.07~6.27%로 4대 은행(5.01~6.96%)보다 최고금리가 0.69%포인트 낮았다. 우리은행의 혼합형 주담대 최고금리는 케이뱅크와 비교해 1.37%포인트나 높았다.

인터넷은행은 주담대뿐만 아니라 전세자금대출, 신용대출에서도 금리 경쟁력을 높이고 있다.

4대 은행의 전세자금(신규 취급액 코픽스 기준) 대출 금리는 4.51~6.32%인 반면, 카카오뱅크와 케이뱅크의 전세대출 금리는 3.597~5.1%로 4대 은행 대비 최저·최고 금리가 각각 0.913%포인트, 1.22%포인트 낮았다.

2억원의 전세대출을 5.1%(연 이자 1020만원)로 받는다고 가정하면 금리가 6.32%(1264만원)일때 비해 연 이자가 무려 244만원 차이나는 셈이다.

신용대출 최저금리도 카카오뱅크는 4.765%, 케이뱅크는 4.63%로 4%대에 그치지만 4대 은행의 경우 5.493~6.06%로 집계됐다. 4대 은행의 신용대출 최저 금리가 인터넷은행보다 최고 1.43%포인트나 높다는 얘기다.

인터넷은행이 시중은행보다 대출금리가 낮은 것은 이들은 경쟁적으로 금리를 낮춰왔기 때문이다. 카카오뱅크는 올들어 총 7차례에 걸쳐 가계대출 금리를 내렸다. 케이뱅크는 올들어 주담대 금리를 6차례, 전세대출 금리를 5차례, 신용대출 금리를 4차례에 걸려 인하했다.

이에 시중은행의 가계대출은 올들어 9개월 연속 감소세를 지속하는 반면 인터넷은행의 가계대출은 증가세를 이어갔다.

9월말 기준 카카오뱅크와 케이뱅크의 가계대출 잔액은 총 37조2416억원으로 지난해말대비 4조2902억원 늘었다. 4대 은행의 가계대출이 올들어 13조1096억원 줄어든 것과 비교하면 대비되는 모습이다.

사진=뉴스1

━

대출 비교 플랫폼 커지는데… 국민·농협 미온적━

시중은행은 인터넷은행에 이어 핀테크 업체와도 대출 주도권 경쟁을 펴고 있다.한국은행이 사상 처음으로 두번째 빅스텝(한번에 금리 0.5%포인트 인상)을 밟으면서 대출금리가 급등하자 이자를 한 푼이라도 아끼려는 금융소비자들이 모바일 대출 비교 플랫폼을 찾고 있다.

이 플랫폼은 하나의 애플리케이션(앱)으로 은행 등 여러 금융사에서 제공하는 대출 상품의 한도, 금리 등 조건을 비교할 수 있다.

대출 비교 플랫폼을 제공하는 핀테크 업체는 토스와 카카오페이, 핀다, 담비 등이 대표적이다. 핀테크 업체들이 금융사의 대출상품을 중개해주고 제휴 금융사가 고객에게 대출을 내주는 방식이다.

이전에는 대출모집인 1사 전속주의에 따라 대출모집인은 오직 금융사 한곳의 상품만 팔아야 했지만 2019년 금융혁신지원 특별법에 따라 대출 비교 플랫폼 서비스가 가능해진 것이다.

토스와 카카오페이에선 각각 54개, 57개, 핀다는 62개 금융사의 대출 비교서비스를 제공 중이다.

하지만 주요 시중은행은 대출 비교 플랫폼 참여에 미온적이어서 가계대출 성장에 한계가 있을 것이라는 우려가 나온다.

5대 은행 가운데 카카오페이와 토스에는 신한·우리·하나은행이 핀다에는 하나은행만이 참여하고 있다.

KB국민은행과 NH농협은행은 자체 플랫폼의 경쟁력을 강화한다는 명분으로 핀테크의 대출 비교 플랫폼에 자사 금융상품을 제공하지 않고 있다.

하지만 인터넷은행과 외국계 은행, 지방은행들까지 핀테크 대출 비교 플랫폼에 속속 합류해 대출 영업을 강화하는 만큼 자칫 경쟁에서 도태될 수 있다는 우려다.

금융권 관계자는 "이번 카카오 판교 데이터센터 화재로 금융거래의 안전성도 부각되고 있다"며 "간편함은 물론, 전자금융거래의 안전성을 동시에 확보하는 노력이 필요하다"고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>