두산로보틱스가 최근 5년 동안 지속해서 영업적자를 벗어나지 못하고 있다. 사진은 박정원(오른쪽 두 번재) 두산그룹 회장 등 경영진들이 지난해 1월 미국 라스베이거스에서 열렸던 CES 2024에서 두산 전시관에 선보인 로봇을 관람하던 모습. /사진=두산그룹

두산로보틱스는 매년 매출은 줄고 영업손실은 폭증해 최근 새로 부임한 젊은 CEO(최고경영자) 김민표 부사장의 어깨가 무거워졌다.

━

영업이익 뚝뚝, 주가도 털썩━

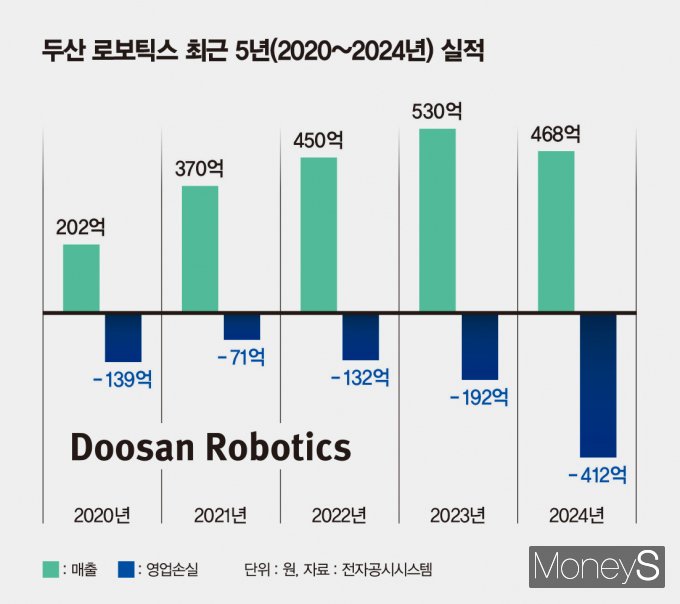

19일 금융감독원 전자공시시스템에 따르면 최근 5년 동안 두산로보틱스의 누적 영업적자는 946억원이다.연도별 영업손실 금액을 살펴보면 ▲2020년 -139억원 ▲2021년 -71억원 ▲2022년 -132억원 ▲2023년 -192억원 ▲2024년 -412억원이다.

2020년 139억원의 영업손실을 기록한 뒤 이듬해 손실 폭을 크게 줄였지만 이후 매년 손실 금액이 불어나 지난해에는 전년대비 두 배가 넘는 영업적자를 찍었다.

같은 기간 매출은 들쑥날쑥하며 뚜렷한 성장세를 보이지 못했다. 이 기간 연도별 매출은 ▲2020년 202억원 ▲2021년 370억원 ▲2022년 450억원 ▲2023년 530억원 ▲2024년 468억원이다.

두산로보틱스는 그동안 다양성을 강점으로 시장을 공략했다. 2015년 출범한 이후 2017년에 첫 협동로봇을 출시했고 최근까지 M·A·H·E 시리즈 등 총 13개 라인업을 갖췄다.

두산로보틱스의 글로벌시장 점유율은 5%대로 ▲덴마크 Universal Robots(36%) ▲대만 Techman(14%) ▲일본 FUNUC(7%)에 이어 4위로 추정된다.

제조, 식음료(F&B), 의료 등 다양한 분야에서 솔루션을 발굴해 사업 영역도 넓혔다. 2023년 10월에는 교촌에프앤비와 업무협약(MOU)을 맺어 당시 1370여곳의 교촌치킨 매장에 협동로봇을 공급할 수 있는 발판도 구축했다.

주가는 아쉬운 대목이다. 2023년 10월5일, 유가증권시장(코스피)에 상장된 두산로보틱스는 공모주 청약 당시 약 520대1의 경쟁률을 기록했고 33조원의 증거금을 모았다.

보통주 1주당 공모가는 2만6000원이었고 상장 첫날 6만200원에 거래가 시작됐다. 이후 11만~12만2000원대에 거래되기도 했지만 현재는 7만5000원~7만7000원대를 오간다.

/그래픽=김은옥 기자

━

김민표 부사장 경영 능력 시험대… 이익개선 기대감━

두산로보틱스 반등의 열쇠는 최근 새로 CEO에 선임된 김민표 부사장이 쥐고 있다.1980년생인 김 부사장은 지난해 두산로보틱스에 합류해 CSO(최고전략책임자)를 맡으며 사업전략과 신사업, R&D(연구개발) 부문을 총괄했다.

김 부사장은 두산로보틱스 IPO(기업공개) 이후 진행한 차세대 로봇 및 지능형 솔루션 개발, 사업모델 개편, 조직문화 트랜스포메이션 등 기업 경쟁력 강화에 몰두했다.

두산로보틱스는 최근의 실적 부진뿐만 아니라 두산밥캣과 분할 합병 무산 이슈 등 악재가 거듭돼 새 리더십을 수혈해 분위기 반전을 꾀한 것으로 분석되는 만큼 김 부사장의 경영능력은 시험대에 올랐다.

악재가 거듭됐지만 증권업계에선 올해 두산로보틱스가 반등의 기회를 잡을 수 있을 것으로 낙관한다.

김성환 부국증권 애널리스트는 "두산로보틱스는 북미에서의 견고한 매출성장과 유럽의 기저효과로 외형성장 지속돼 빠른 이익개선이 가능할 것"이라며 "협동로봇 라인업 확대를 통한 ASP(평균판매단가) 상승 및 수익성이 우수한 솔루션 사업부 매출 기여도 확대로 올해 적자 폭은 크게 감소할 것"이라고 내다봤다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>