홈플러스 관계자는 "지난 2월28일 공시된 신용평가에 온오프라인 매출 증가와 부채비율 개선 등 많은 개선사항이 충분히 반영되지 않아 신용등급이 하락했다"며 "신용등급이 낮아져 향후 단기자금 측면에서 이슈가 발생할 가능성이 있어 단기자금 상환 부담을 경감하기 위해 금일 법원에 회생절차를 신청하게 됐다"고 전했다. 이번 회생절차 신청이 사전예방적 차원이라는 점을 강조한 것이다.

홈플러스의 2025년 1월31일 기준 부채비율과 직전 12개월 매출은 각각 462%와 7조462억원이다. 이는 1년 전 대비 부채비율은 1506% 개선되고 매출은 2.8% 신장된 수치다.

회생절차가 개시되면 금융채권 상환은 유예되지만 협력업체와의 일반적인 상거래 채무는 회생절차에 따라 전액 변제되며, 임직원 급여도 정상적으로 지급된다. 홈플러스의 상각 전 영업이익(EBITDA)은 2025년 1월31일 직전 12개월 기준 2374억원으로 플러스 흐름을 보이고 있다.

홈플러스 측은 이번 회생결정으로 금융채권 등이 유예되어 금융부담이 줄어들게 되면 향후 현금수지가 대폭 개선될 것으로 기대하고 있다. 실제 홈플러스는 매출 대부분이 현금으로 이루어지는 유통업 특성상 한두달 동안에만 약 1000억원의 잉여현금이 유입되는 것으로 알려졌다.

잔여 계약 기간의 모든 임차료를 반영한 리스부채를 제외하고 운영자금 차입을 포함한 홈플러스의 실제 금융부채는 약 2조원 정도다. 홈플러스 측은 "현재 4.7조원이 넘는 부동산 자산을 보유하고 있어 회생계획이 확정되면 금융채권자들과의 조정도 크게 어렵지 않을 것"이라고 예상했다.

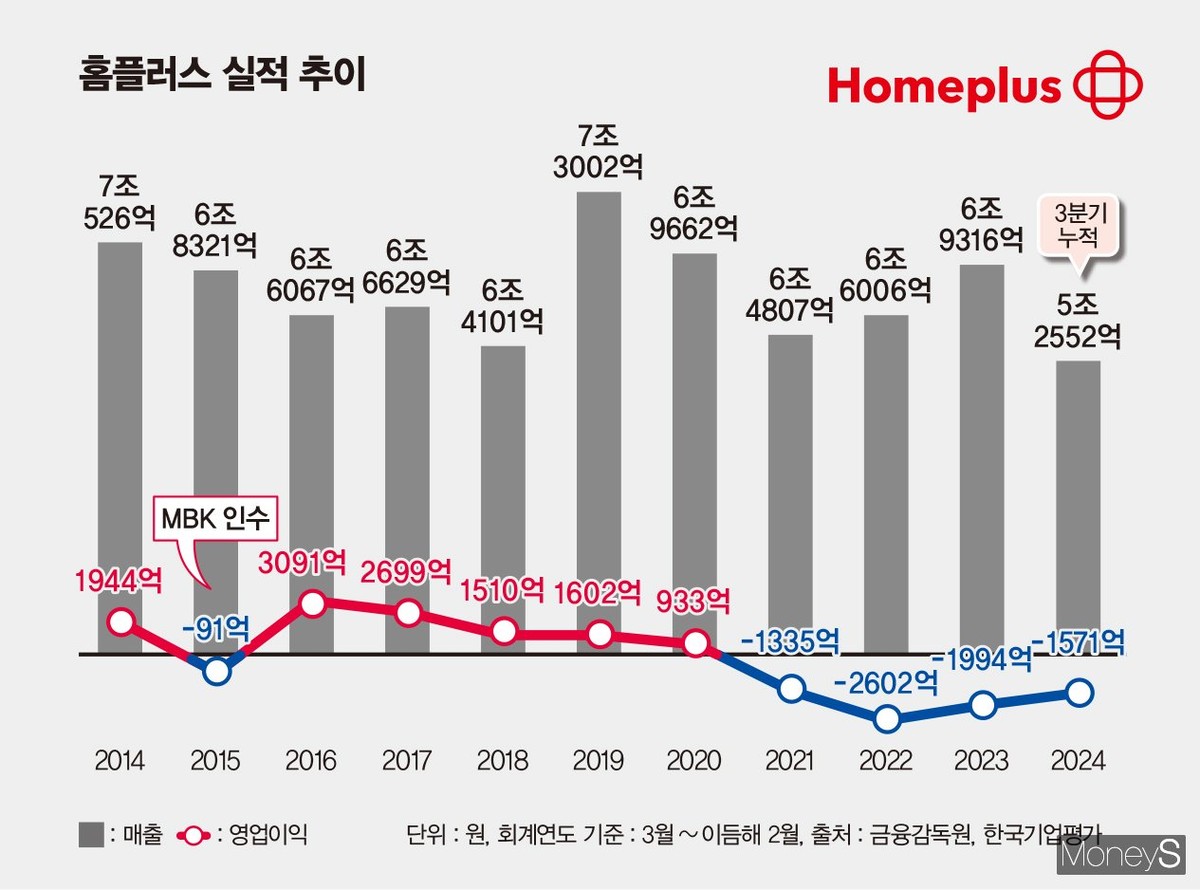

MBK는 2015년 9월 차입매수(LBO) 방식으로 홈플러스를 7조2000억원에 인수했다. 매출은 회계연도 기준(3월~이듬해 2월)으로 ▲2021년 6조4807억원 ▲2022년 6조6006억원 ▲2023년 6조9316억원 등 증가 추세다. 올 1월31일 기준 직전 12개월 매출은 7조462억원이다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>