올해 1월 한온시스템을 인수한 한국타이어앤테크놀로지(한국타이어)는 가장 먼저 재무구조 개선에 나선 배경이다. 2015년부터 지난해까지 한온시스템의 최대 주주는 사모펀드 한앤컴퍼니로 이 기간 무리한 차입과 고배당 기조가 이어졌다. 매년 막대한 이자 비용을 떠안으면서 재무 건전성 역시 크게 흔들렸다.

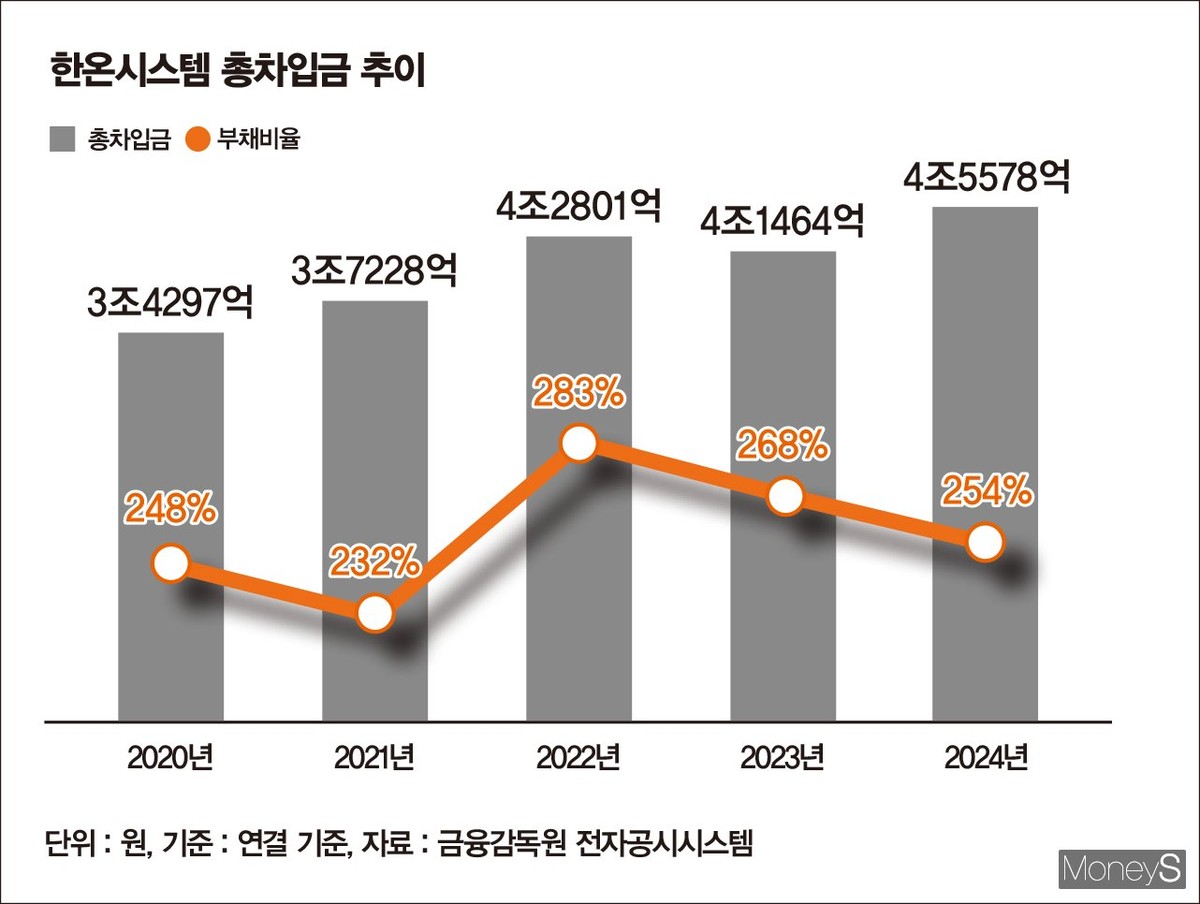

한온시스템의 총차입금은 2015년 4000억원대에서 1년 만에 6000억원대로 늘었다. 이후 2018년 1조원, 2020년에는 3조4000억원을 넘기며 몇 년 사이 급격히 불어났다. 지난해 말 기준 총차입금은 4조5578억원으로 이자 비용만 2647억원에 달했다. 영업이익의 2.8배에 이르는 수준이다.

재무구조가 악화되는 상황에서도 고배당 기조는 유지했다. 2019년부터 2023년까지 연평균 1830억원을 배당했다. 2022년과 2023년의 배당 성향은 각각 940.02%, 330.76%로 같은 기간 순이익보다 많았다.

높은 배당을 지속한 배경으로 한앤컴퍼니의 투자금 회수가 지목된다. 한앤컴퍼니는 전체 인수대금 2조8400억원 중 1조7200억원을 대출로 충당했는데 무리한 차입이었다는 시각이 많다. 금리는 4%대 초반으로 매년 이자 비용으로만 700억가량을 부담해온 것으로 추산된다.

대규모 차입으로 무너진 재무 체력은 좀처럼 회복되지 않고 있다. 지난해 말 기준 순차입금은 3조2113억원으로 이자 비용은 영업이익의 2.8배에 해당하는 2647억원을 기록했다. 눈덩이처럼 불어난 이자 부담에 수익성 개선도 더딘 상황이다. 한온시스템은 올해 1분기 226억원의 당기순손실을 봤다.

3년 내 한온시스템 경영 정상화를 내건 한국타이어는 고강도 체질 개선을 추진 중이다. 지난 3월 열린 경영전략회의에서 조현범 한국앤컴퍼니그룹 회장은 "당장 영업이익을 높게 보이려는 기존 회계 정책을 청산하고 앞으로는 기업 본질을 제대로 반영하는 방향으로 나아가야 한다"고 말했다. 이어 "사모펀드 및 기존 경영진이 미뤄둔 문제를 해결하는 것이 우리의 역할"이라고 강조했다.

이 같은 의지는 올해 1분기 실적에서도 나타난다. 한온시스템의 1분기 영업이익은 전년 동기 대비 68.5% 감소했는데 개발비 자산화 축소에 따른 영향이 컸다. 한국타이어는 올해부터 연구개발비의 자산화 범위를 축소하고 비용 처리 비중을 확대해 회계 투명성을 강화하고 있다.

개발비 자산화율은 전체 연구개발 비용에서 무형자산으로 회계 처리된 비중을 의미한다. 기술의 수익 실현 가능성이 높다고 판단되면 무형자산인 개발비로 회계 처리하고, 그렇지 않으면 비용으로 처리한다. 자산화된 개발비는 수년간 나눠 상각할 수 있어 회계상 재무 부담을 줄이는 효과가 있다.

한온시스템의 개발비 자산화율은 그간 높은 편에 속했다. 2014년 20%대였던 자산화율은 한앤컴퍼니 인수 이후 50% 이상으로 증가해 제조업 평균인 20%대를 크게 웃돌았다. 기업 매각이 최종 목표인 사모펀드 특성상 연구개발의 성공 확률을 높게 잡아 기업 가치를 부풀리려 했다는 분석도 있다.

한온시스템 관계자는 "연구개발비 자산화 범위 제한으로 당기 수익성에 일시적 부담이 발생했지만 미래 재무 건전성 제고를 위한 선제적 조치"라고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>