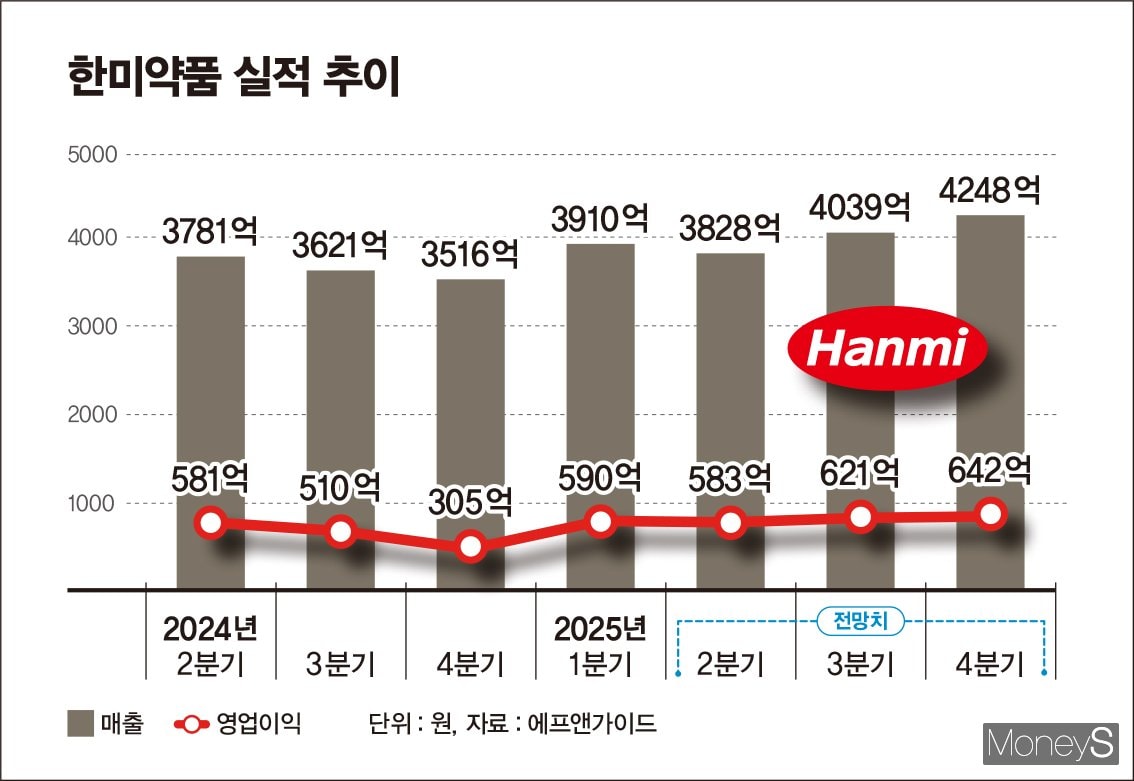

16일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 한미약품의 올 2분기 매출과 영업이익은 각각 3828억원, 583억원으로 예상된다. 지난해 2분기와 견줬을 때 매출은 1.2%, 영업이익은 0.3% 상승이다. 전망대로 올 2분기 실적이 나온다면 2024년 2분기와 비슷한 성적을 내는 셈이다.

한미약품 실적이 제자리걸음을 하는 배경에는 자회사 부진이 있다. 한미약품이 고지혈증 복합제 로수젯과 고혈압 치료제 아모잘탄 패밀리 등 ETC 분야 성과를 내겠으나 주요 자회사인 북경한미약품은 계절적 비수기와 재고 소진 등의 영향으로 매출이 역성장할 것으로 증권가는 내다봤다. 한미정밀화학도 API(원료의약품) 수주 성과가 부족한 탓에 실적 개선에 힘을 실어주지 못할 가능성이 거론된다.

증권가 자료를 살펴보면 북경한미약품의 올 2분기 매출 전망치는 900억원 안팎이다. 전년도 2분기(987억원)보다 10% 정도 낮은 수준이다. 한미정밀화학 매출은 같은 기간 343억원에서 200억~300억원대 초반으로 감소하며 최소 10%가량 역성장할 것이란 의견이 많다.

━

실적·R&D 모멘텀 주목… 하반기 반등 '정조준'━

한미약품은 이달부터 삼성바이오에피스와 골다공증 치료제 오보덴스(성분명 데노수맙, 프롤리아 바이오시밀러) 국내 시장 공동 판매를 시작했다. 프롤리아는 지난해 글로벌 매출 약 6조5000원을 기록했으며 국내 시장 규모는 1749억원에 달한다. 로수젯을 잇는 당뇨병 신제품 다파론 패밀리 역시 원외처방액이 빠르게 늘어날 것으로 증권가는 전망했다.

북경한미약품은 늦어도 올 4분기 안에 계절적 요인이 작용하면서 세균성 질환 및 독감 유행 관련 제품 판매량 급증이 예상된다. 재고 소진이 올 2분기 대부분 끝난 덕분에 올 하반기 실적 턴어라운드가 가능할 것이란 목소리도 나온다. 한미정밀화학의 경우 저수익 API 생산에서 고수익 CDMO(위탁개발생산)로 전환하는 속도를 높여 매출 성장에 기여할 수 있을 것으로 관측된다.

모멘텀도 주목된다. 한미약품이 공들이고 있는 비만치료제 에페글레나타이드 임상 3상이 오는 9월 종료된다. GLP(글루카곤 유사 펩타이드)-1 계열 비만치료제인 에페글레나타이드는 한미약품 플랫폼 기술인 랩스커버리가 적용됐다. 제2형 당뇨병 환자를 대상으로 한 임상 3상에서 우수한 혈당 조절 및 체중 감량 효과, GLP-1 계열 치료제 중 가장 뛰어난 심혈관질환 보호 효능을 갖출 것으로 회사는 기대하고 있다. 에페글레나타이드 출시 예정 시기는 내년 하반기다.

다른 비만 파이프라인인 HM15275와 HM17321는 각각 올 하반기 임상 2상, 1상 진입이 점쳐진다. HM15275는 근 손실을 최소화하면서 비만 대사 수술 수준의 25% 이상 체중 감량 효과가 기대된다. HM17321은 지방만 선택적으로 감량하는 동시에 근육을 증가시키도록 설계됐다. 한미약품은 지난달 미국 시카고에서 열린 미국당뇨병학회에서 HM15275와 HM17321 혁신성을 소개하는 등 R&D 성과를 홍보하고 있다.

하현수 유안타증권 연구원은 "로수젯 등 개량 신약 중심 국내 성장이 계속되고 있고 북경한미약품도 유통 재고 소진으로 하반기부터 실적 정상화가 기대된다"며 "하반기 에페글레나타이드의 국내 임상 3상 탑라인 결과 확인, HM15275 임상 2상 진입, HM17321 임상 1상 개시 등 충분한 R&D 모멘텀을 보유하고 있다"고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>