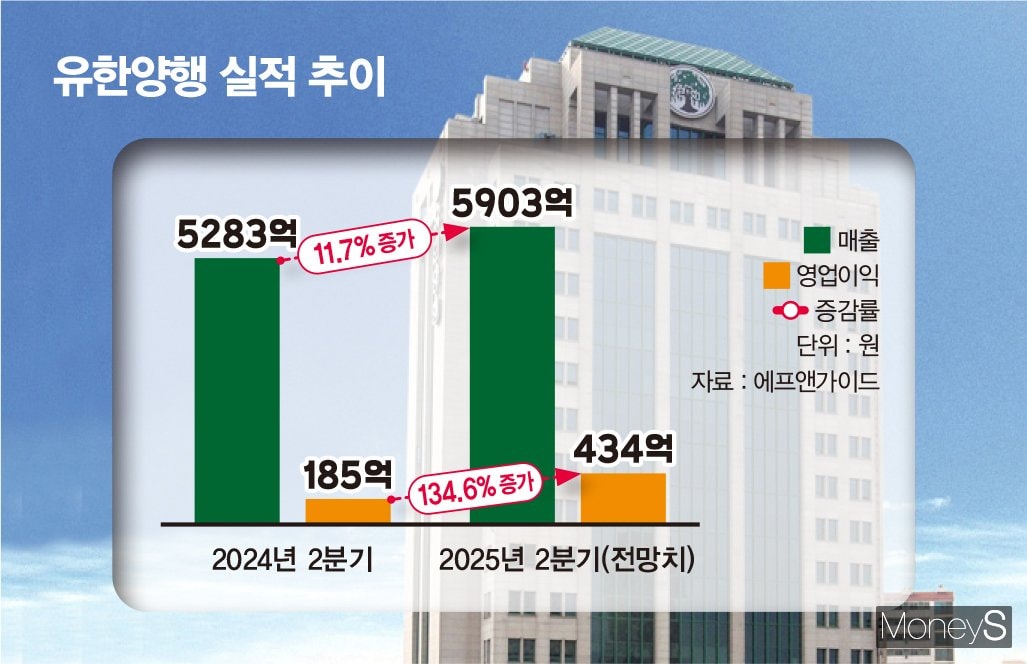

21일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 유한양행의 올 2분기 매출과 영업이익은 각각 5903억원, 434억원으로 예상된다. 전년 동기 대비 매출은 11.7%, 영업이익은 134.6% 늘어난 규모다. 유한양행은 2024년 2분기 매출 5283억원, 영업이익 185억원을 거뒀다.

유한양행 실적 개선 배경에는 렉라자가 자리한다. 지난해 렉라자와 J&J(존슨앤드존슨) 자회사 이노베이티브 메디슨(옛 얀센)의 표적이중항체 폐암 치료제 리브리반트 병용요법이 미국 식품의약국(FDA) 허가를 받은 뒤 처방이 늘어나며 유한양행 실적 개선에 힘을 더해주고 있다. 유한양행은 앞서 이노베이티브 메디슨에 렉라자 기술이전을 한 덕분에 매출 로열티를 수령하고 있다.

J&J 실적 발표 자료를 살펴보면 렉라자·리브리반트 병용요법은 올 2분기 글로벌 매출 1억7900만달러(약 2500억원)를 기록했다. 전년도 2분기(6900만달러·960억여원) 대비 159.4% 상승이다. 유한양행이 받는 로열티 규모는 정확하게 공개되지 않았으나 매출의 10% 수준일 것으로 업계는 보고 있다. 해당 로열티에서 렉라자 원개발사인 오스코텍이 40%를 가져가고 유한양행이 나머지 60%를 챙기는 것으로 알려졌다.

━

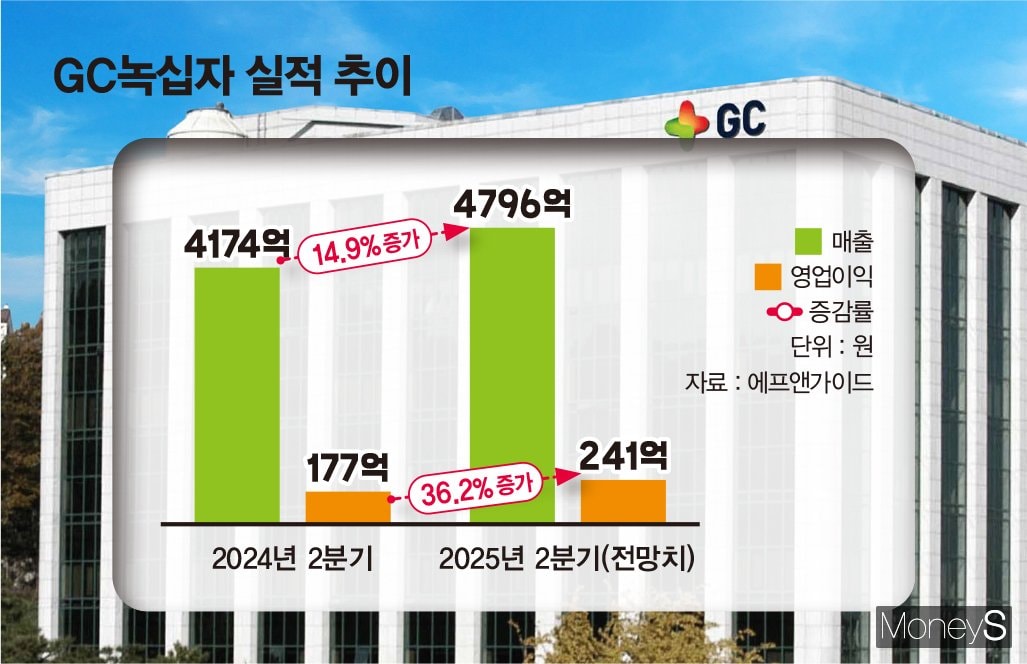

사업 궤도 오른 알리글로… GC녹십자 성장 '쑥'━

지난해 3분기부터 매출을 일으킨 알리글로는 올 2분기 300억원대의 매출을 기록했을 것으로 증권가는 예상했다. GC녹십자가 올해 목표로 세운 알리글로 매출 1억달러(약 1400억원) 달성 가능성도 크다는 평가다. 이지수·임도영 다올투자증권 연구원은 "알리글로는 보험 확대로 누적 투여 환자 수 500명을 돌파했다"며 "연말까지 1000명 달성이 기대된다"고 했다. 그러면서 "연간 매출 가이던스 달성 가능성이 충분하다"고 덧붙였다.

GC녹십자는 지난해 하반기부터 알리글로 사업을 본격 확대하기 시작했다. 2024년 7월 미국 대형 PBM(처방약급여관리업체)과 알리글로 처방집 등재 계약을 맺고 같은 달 미국향 첫 수출 물량을 출하했다. 이후 미국 내 혈액원으로 ABO홀딩스를 인수해 원료 확보부터 생산·판매에 이르는 수직계열화를 완성했다. 올해에는 각종 학회를 통해 알리글로 우수성을 알리는 등 홍보 활동을 펼치고 있다.

━

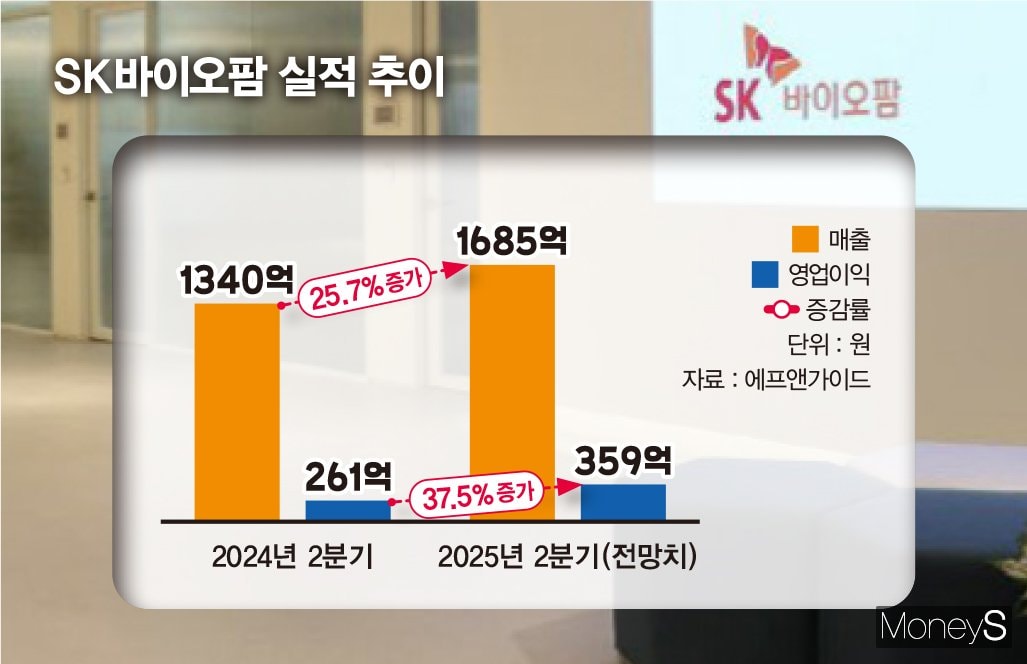

SK바이오팜, 세노바메이트 효과 톡톡… 1분기 불안 해소━

증권가 자료를 살펴보면 SK바이오팜의 세노바메이트 미국 매출은 올 2분기 1500억원 안팎에 달할 전망이다. 지난해 2분기(1052억원)보다 40%가량 높은 수치다. 처방 건수가 상승 곡선을 그리고 있는 가운데 올 1분기 불안 요소로 지적됐던 계절적 비수기와 약국 체인 월그린 대규모 점포 폐쇄에 따른 주문 감소가 4월부터는 정상화됐다고 증권가는 판단했다.

이달미 상상인증권 연구원은 "SK바이오팜의 외형 성장세를 견인하는 엑스코프리(세노바메이트의 미국 제품명)는 처방량 증가에 따라 올 2분기에도 고성장세가 지속될 것으로 판단된다"며 "엑스코프리는 원가율 10% 미만으로 영업레버리지 효과가 크다"고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>