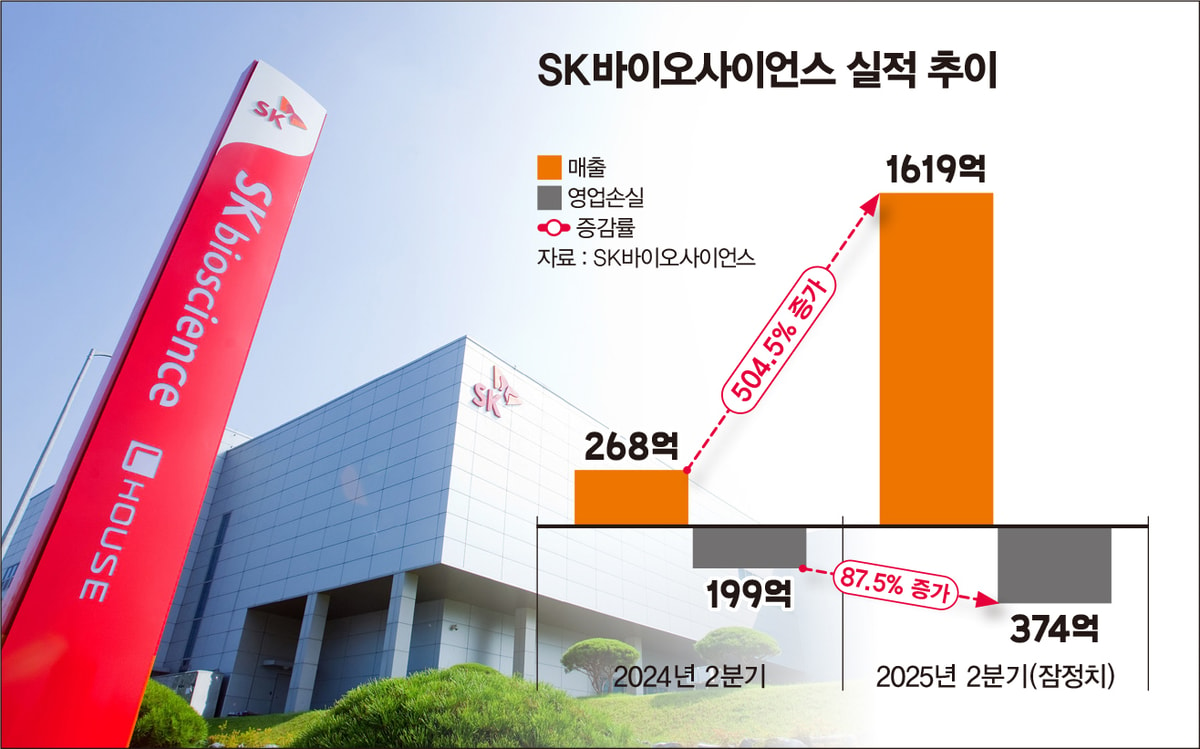

1일 업계에 따르면 SK바이오사이언스는 올 2분기 매출 1619억원, 영업손실 374억원을 기록했다. 전년 동기 대비 매출은 504.5% 늘었으나 영업손실 역시 87.5% 확대됐다. SK바이오사이언스는 지난해 2분기 매출 268억원, 영업손실 199억원을 거뒀다.

매출과 영업손실이 모두 늘어난 배경에는 지난해 인수한 IDT바이오로지카가 자리한다. 지난해 4분기부터 SK바이오사이언스에 연결 편입된 IDT바이오로지카는 올 2분기 1293억원의 매출을 올리며 SK바이오사이언스 외형 확장에 도움을 줬다. 다만 27억원의 영업손실을 기록한 탓에 SK바이오사이언스 수익성에 악영향을 끼쳤다.

연구비를 포함한 판매비와 관리비(판관비)가 늘어난 것도 수익성 악화 요인이다. SK바이오사이언스는 올 2분기 판관비로 493억원을 지출했다. 지난해 같은 기간(381억원)보다 29.4% 늘었다. SK바이오사이언스가 연구·개발(R&D) 투자를 늘려가겠다고 공언한 만큼 한동안 판관비 역시 증가할 것으로 관측된다. SK바이오사이언스는 지난해 R&D 비용으로 1062억원을 사용했다.

SK바이오사이언스가 수익성 개선을 이루기 위해선 사노피와 개발 중인 21가 폐렴구균 백신 후보물질 GBP410의 상업화가 이뤄져야 한다는 게 업계 시각이다. SK바이오사이언스는 지난해 12월 호주를 시작으로 미국, 한국 등에서 GBP410 글로벌 임상 3상을 진행하고 있다. 최근에는 중국에서 임상시험계획(CTA) 승인을 받으며 임상 1상 및 3상에 나섰다. SK바이오사이언스는 올해부터 GBP410 규제당국 허가 신청 시점인 2027년까지 매년 ▲1151억원 ▲986억원 ▲874억원 등의 적자를 볼 것으로 증권가는 전망한다.

━

알짜배기 시장… GBP410로 영향력 키운다━

SK바이오사이언스의 GBP410은 소아 대상 임상 3상에 진입한 백신 후보물질 중 최초로 20가를 넘는 혈청형을 포함하고 있다. 혈청형을 많이 포함한 백신일수록 질병 예방범위가 넓어져 효과적이다. GBP410은 폐렴 등을 일으키는 폐렴구균 피막 다당체에 특정 단백질을 접합해 만든 단백접합 백신 후보물질이다. 면역원성을 높여 지금까지 개발된 폐렴구균 백신 가운데 예방 효과가 우수한 것으로 알려졌다.

SK바이오사이언스는 GBP410 임상과 함께 상업화 기반도 마련하고 있다. 최근 경북 안동 백신 생산공장 L하우스를 증축한 것. SK바이오사이언스는 L하우스 백신동을 확장해 마련한 4200㎡(1300평) 규모 신규 공간을 GBP410 생산기지로 활용할 계획이다. 향후 미국 식품의약국(FDA)의 cGMP(강화된 의약품 제조·품질관리 기준) 인증도 갖춰 생산 경쟁력을 강화할 예정이다.

위해주·이다용 한국투자증권 연구원은 "21가 폐렴구균 백신 글로벌 론칭 전까지는 연결 영업이익 턴어라운드를 기대하기 어렵다"며 "다만 백신 개발사에 하반기는 백신 판매 성수기이므로 탑라인 개선 측면에서의 기대감이 존재한다"고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>