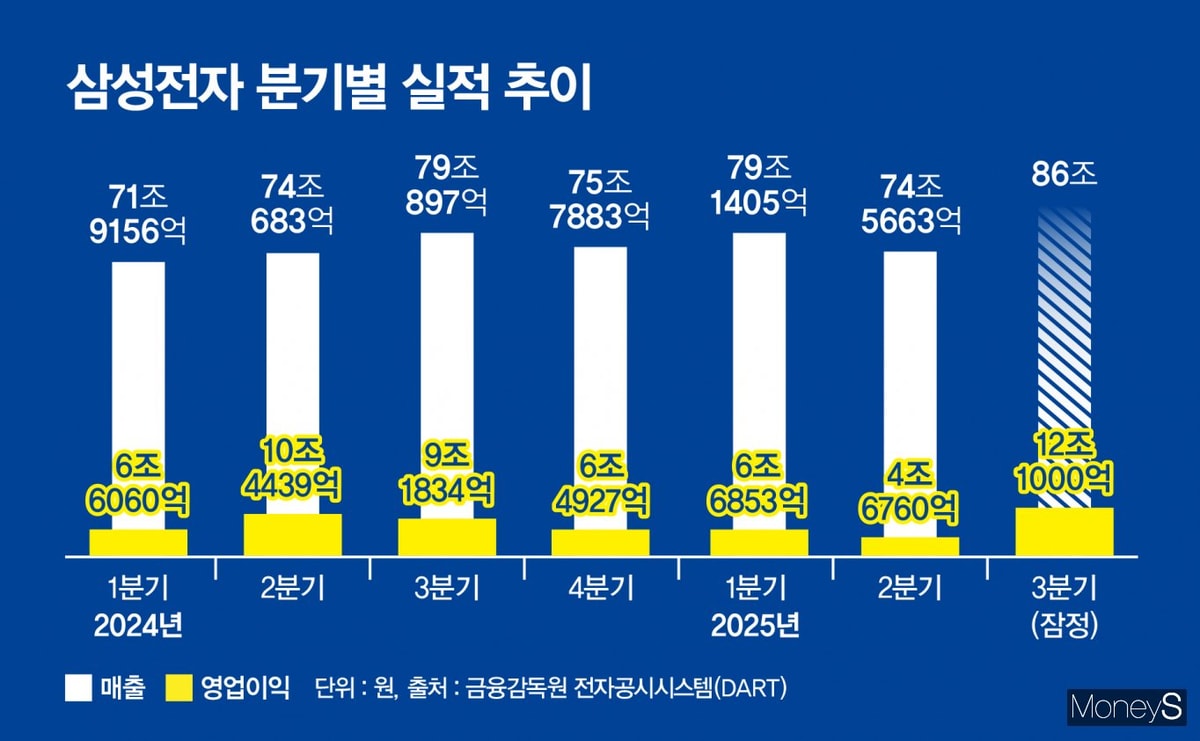

삼성전자는 올해 3분기 연결기준 매출 86조원, 영업이익 12조1000원을 기록한 것으로 잠정집계됐다고 14일 밝혔다.

전년동기대비 매출은 8.72% 늘고 영업이익은 31.8% 급증했다. 직전분기 대비로는 매출은 15.3% 증가했고 영업이익은 158.55% 폭증했다.

이 같은 실적은 시장의 전망치를 크게 뛰어 넘는 것이다. 금융정보업체 에프앤가이드가 전날까지 집계한 삼성전자의 3분기 실적 컨센서스(증권사 전망치 평균)는 매출 84조1312억원, 영업이익 10조1419억원이었으나 실제로는 매출은 1조9000억원, 영업이익은 2조원 가량 더 높은 실적을 기록했다.

매출은 분기 최초로 80조원을 넘어선 86조원으로 사상 최대 기록을 갈아치웠다. 영업이익은 지난해 2분기 이후 5분기 만에 10조원 이상을 회복했으며 2022년 2분기(14조1000억원) 이후 3년여 만에 최대 기록을 다시 썼다.

고대역폭메모리(HBM) 출하 증가와 범용 D램 가격 상승으로 DS부문의 실적이 급당하며 전체 실적을 뒷받침한 것으로 보인다. 시장에서는 3분기 DS부문 영업이익을 5조~6조원대로 예상하고 있다.

범용 D램 가격도 상승세다. 시장조사업체 D램익스체인지에 따르면 PC용 D램 범용제품(DDR4 8Gb 1Gx8)의 9월 평균 고정거래 가격은 6.30달러로 전월(5.7달러)보다 10.53% 올랐다.

DDR4 고정거래 가격이 6달러를 넘어선 것은 2019년 1월(6.0달러) 이후 6년8개월 만이다. 특히 범용 D램 가격이 6개월 연속 전월 대비 두 자릿수씩 오른 것은 D램익스체인지 조사 이래 처음이다.

시스템반도체(파운드리) 부문도 3분기 적자 폭을 기존 2조원대에서 7000억원대로 크게 줄이며 실적 회복에 기여했을 것으로 보인다.

손인준 흥국증권 연구원은 "범용 D램과 낸드 모두 서버용 제품군 중심의 강한 수요로 인해 가격 상승 이어지고 있다"며 "HBM 출하량 회복과 파운드리 가동률 반등이 호실적을 이끈 것으로 보인다"고 짚었다.

이어 "HBM 출하량은 1분기 저점을 기록한 뒤 맞춤형 반도체(ASIC) 고객사 중심으로 강한 회복세 이어지고 있다"며 "파운드리 역시 8~4nm 중심의 고객사 수주 이어지는 가운데 전반적인 가동률 회복이 본격화되고 있다"고 부연했다.

정민규 상상인증권 연구원도 "DS부문이 전사 실적 개선을 주도할 것"이라며 "D램은 서버 중심 수요 강세 및 HBM 믹스 개선으로 전 분기 대비 출하량과 평균판매단가(ASP) 증가하고 파운드리는 가동률 상승 및 수율 개선으로 큰 폭의 적자 개선이 기대된다"고 전했다.

스마트폰 사업을 담당하는 모바일경험(MX)사업부도 폴더블 스마트폰 판매 호조에 힘입어 3조원대의 영업이익을 기록, 전체 실적에 힘을 보탰을 것으로 보인다.

한편 이번 잠정 실적은 한국채택 국제회계기준(IFRS)에 의거해 추정한 결과이며 아직 결산이 종료되지 않은 가운데 투자자들의 편의를 돕는 차원에서 제공되는 것이다. 사업부문별 구체적인 실적은 이달 말 공개된다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>