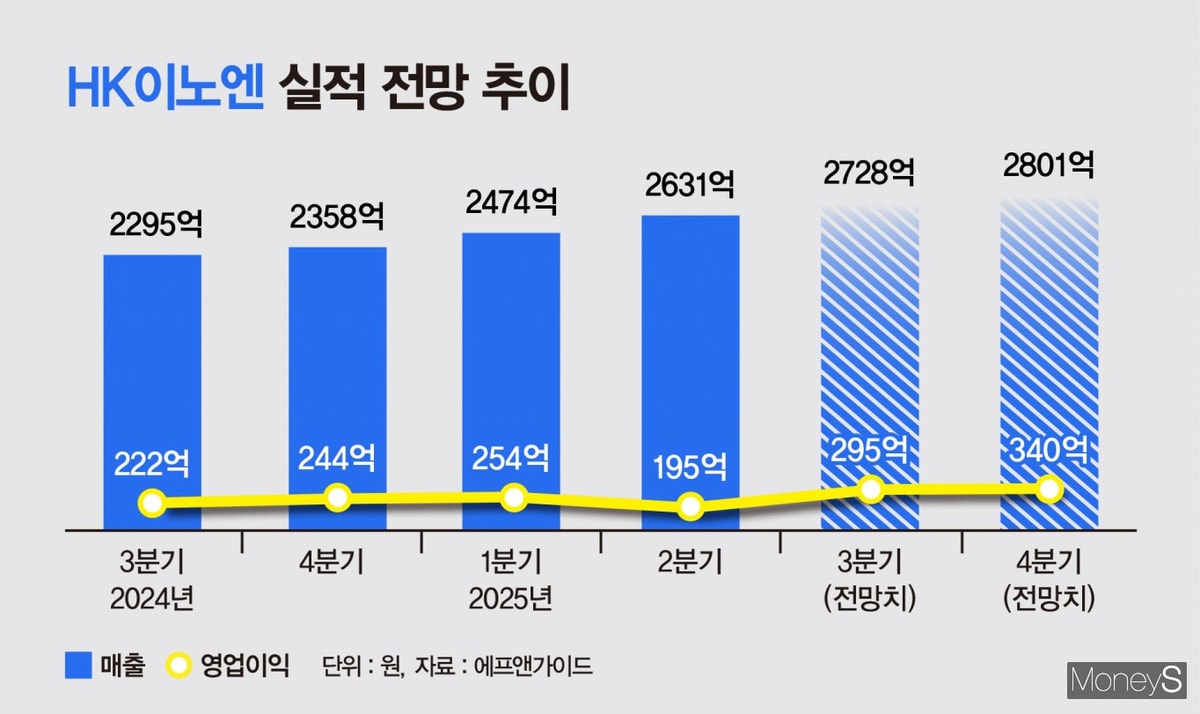

14일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 HK이노엔은 올 3분기 매출 2728억원, 영업이익 295억원을 거둘 것으로 관측된다. 전년 동기 대비 매출은 18.9%, 영업이익은 32.9% 오른 수치다. 올 4분기에도 성장세는 여전할 것으로 보인다. HK이노엔의 올 4분기 매출과 영업이익 전망치는 각각 2801억원, 340억원이다. 전년도 같은 기간보다 매출은 18.8%, 영업이익은 39.5% 높다.

올 2분기 부진을 털었다는 점에서 HK이노엔의 실적 개선 의미가 크다. HK이노엔은 올 2분기 매출 2631억원, 영업이익 195억원을 거뒀다. 전년 동기와 견줬을 때 매출이 20.0% 늘었지만 영업이익은 19.8% 줄며 수익성 악화를 면치 못했다. 당시 소비 감소로 인한 숙취해소제 컨디션 매출 회복 지연과 음료(헛개수, 티로그, 새싹보리) 제품 회수 등 HB&B(식음료뷰티) 사업 부진이 실적 악화에 영향을 줬다.

올 하반기 반등은 케이캡에서 비롯될 것으로 예상된다. 증권사 자료를 살펴보면 HK이노엔의 올 3분기와 4분기 케이캡 완제품 수출액은 각각 46억원, 58억원으로 잇달아 역대 최고 기록을 경신할 것으로 전망된다. HK이노엔은 지난 5월 인도에서 케이캡 품목허가를 받고 지난달 현지에 제품을 출시했다. 지난 5월에는 사우디아라비아 선두 제약사 타부크 제약과 수출 계약을 맺고 이집트·수단·에티오피아 등 북아프리카 6개국 진출 기반을 마련했다.

━

케이캡 매출, 500억원대 복귀… 화이자 협력 효과도 '톡톡'━

HK이노엔 케이캡은 대웅제약 펙수클루, 온코닉테라퓨틱스 자큐보 등 경쟁 제품과 함께 PPI(프로톤 펌프 억제제) 시장 점유율을 뺏어오고 있다. 케이캡·펙수클루·자큐보는 P-CAB(칼륨 경쟁적 위산분비 억제제) 제제로 PPI보다 약효 발현시간이 빠르고 지속시간이 긴 차세대 제품이다.

코로나19 백신 매출도 HK이노엔 실적 개선에 기여할 것으로 기대된다. HK이노엔은 지난 8월 한국화이자제약과 코로나19 변이 백신 '코미나티 엘피에이트원프리필드시린지'(사스코로나바이러스-2 mRNA 백신)의 국가예방접종사업(NIP) 대상 코프로모션 계약을 체결했다. 해당 백신은 이전 코로나19 백신 접종과 관계없이 맞을 수 있다. HK이노엔은 해당 코프로모션을 통해 올 3분기에만 매출 100억원, 영업이익 60억원을 거둘 것으로 증권가는 전망한다.

이선경 SK증권 연구원은 "경쟁 제품 출시에도 불구하고 케이캡 매출은 고성장을 지속하고 있다"며 "전공의 파업 철회 이후 의료 정상화에 따른 수액 사업부 매출 회복, NIP 코로나19 백신 매출 인식 등으로 ETC(전문의약품) 성장이 기대된다"고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>