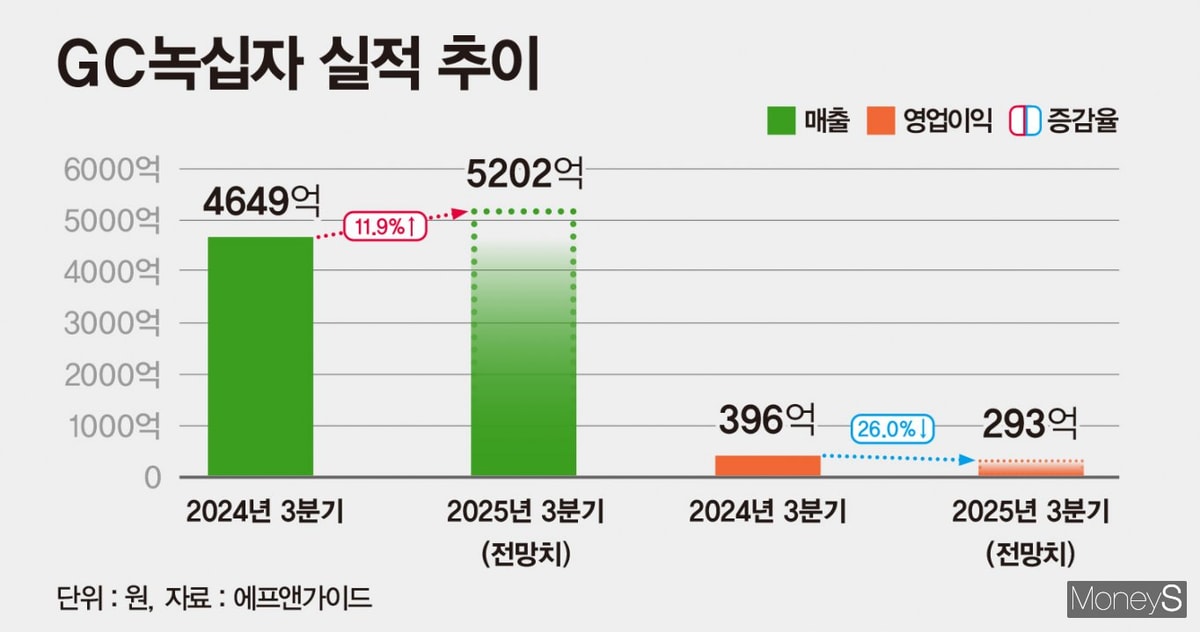

29일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 GC녹십자는 올 3분기 매출 5202억원, 영업이익 293억원을 기록할 것으로 관측된다. 전년 동기 대비 매출은 11.9% 높지만 영업이익은 26.0% 낮다. 일각에서는 GC녹십자의 올 3분기 영업이익이 컨센서스보다 낮은 270억원 안팎에 그칠 것이란 관측도 제기된다.

GC녹십자 수익성 악화는 헌터라제 성장세 둔화에서 비롯된 것이란 분석이 잇따른다. 고마진 제품인 헌터라제의 올해 공급 물량은 대부분 올 상반기 출하를 완료했다. 올 3분기에는 헌터라제 출하 공백이 발생하며 수출이 감소할 것으로 업계는 전망하고 있다. 헌터라제 출하가 재개되는 시점은 일러야 올 4분기로 예상된다.

독감 백신 사업 환경 악화도 수익성 부진에 영향을 줬을 것으로 관측된다. 질병관리청은 WHO(세계보건기구) 권고에 따라 올해 국가예방접종 독감 백신을 4가에서 3가로 전환했다. 기존엔 A형 바이러스(H1N1·H3N2)와 B형바이러스(빅토리아형·야마가타형)가 각각 두 종류 함유된 백신이어야 했으나 B형 야마가타 바이러스가 빠진 백신을 접종에 사용하기로 했다. 백신 함유 바이러스 수가 줄어든 만큼 기업들의 판가 하향 조정은 불가피하다.

━

알리글로 매출 순항… 투자 속도 높이는 GC녹십자━

알리글로 성과는 GC녹십자 흑자 규모 확대와 맞닿아 있다는 게 업계 관계자 설명이다. GC녹십자가 알리글로 투자 속도를 높이는 것도 이 같은 맥락에서다. GC녹십자가 지난해 말 1380억원에 인수한 미국 혈액원 ABO플라즈마(옛 ABO홀딩스)는 내년 완공 목표였던 텍사스주 라레도 혈장센터를 지난달 개소하는 등 증설에 속도를 내고 있다. GC녹십자는 안정적인 공급망을 기반으로 알리글로 사업 경쟁력을 강화할 방침이다.

미국 의약품 관세 불확실성이 완화되고 있는 점을 감안, 알리글로 추가 성과 가능성이 크다. 도널드 트럼프 대통령 행정부에서 발표한 수입 상호관세 규정 행정명령 제14257호에 따르면 완제품 구성물 중 미국산 원료 비중이 20% 이상이면 비미국산 원료에 대해서만 관세가 부과된다. 알리글로 완제품 기준으로 부가물을 제외한 혈장 비중은 50% 이상으로 규제 완화 대상이 된다.

이지원 흥국증권 연구원은 "알리글로 원재료 구성 중 미국산 비중이 높다는 점을 고려했을 때 GC녹십자가 제시한 알리글로 미국 매출 성장 목표는 충분히 달성 가능할 것"이라고 설명했다. GC녹십자의 알리글로 매출 목표는 내년 1억5000만달러(약 2200억원), 2027년 2억달러(약 2900억원), 2028년 3억달러(4300억여원) 등이다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>