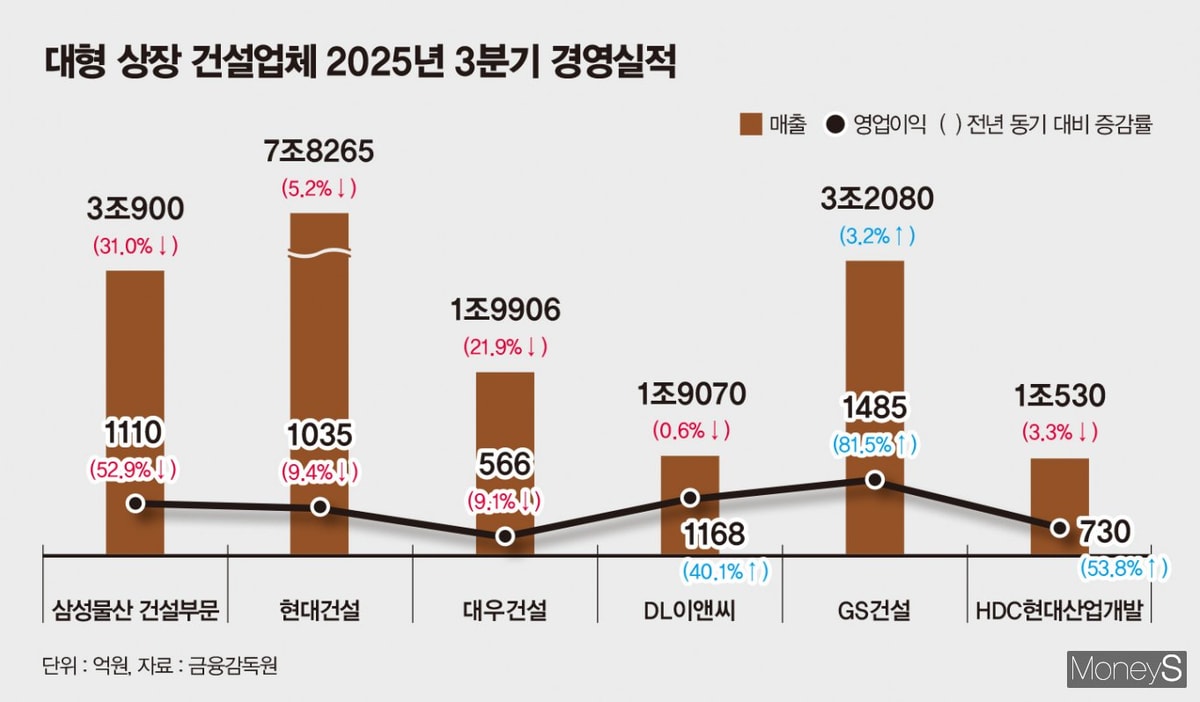

7일 금융감독원 전자공시시스템에 따르면 올 3분기 국내 시공능력 1~3위 삼성물산 건설부문과 현대건설, 대우건설은 전년 동기 대비 영업이익이 하락했다. DL이앤씨, GS건설, HDC현대산업개발은 매출 감소에도 영업이익 부문에서 큰 폭 성장을 이뤘다.

삼성물산 건설부문은 전년 동기 대비 52.9% 급감한 1110억원의 영업이익을 기록했다. 같은 기간 매출은 3조900억원으로 31.0% 감소했다. 회사 측은 실적 하락의 이유에 대해 하이테크 공사가 대거 종료된 영향이라고 밝혔다. 삼성전자 등 계열사의 반도체·디스플레이 플랜트 공정이 줄면서 외형이 축소됐다.

현대건설도 1035억원의 영업이익과 7조8265억원의 매출을 기록해, 전년 동기 대비 각각 9.4%, 5.2% 감소했다. 자회사 현대엔지니어링의 폴란드·말레이시아 프로젝트 손실이 반영된 영향으로 풀이된다. 해당 사업장에서 약 2200억원의 본드콜(계약 미이행 보증금 청구)이 발생했다. 본드콜은 발주사가 시공사의 공기 지연, 추가 비용 요구 등에 따라 금융기관에 보증금 지급을 요구하는 절차다.

해당 기간 대우건설도 영업이익(566억원)과 매출(1조9906억원)이 나란히 9.1%, 21.9% 감소했다. 진행 현장 수가 줄면서 매출이 하락했고 나이지리아 복수의 플랜트 현장에서 환차손이 발생, 이익 감소에 영향을 미쳤다. 하자 소송 손실도 일부 반영됐다.

━

'원가율' 따라 실적 양극화━

GS건설은 어닝 서프라이즈(깜짝 실적)를 달성했다. 올 3분기 GS건설의 영업이익은 전년 동기 대비 81.5% 증가해 1485억원을 기록했다. 매출은 3조2080억원으로 3.2% 증가했다. 주요 상장 건설업체 중 유일하게 매출과 영업이익이 늘었다.

금융정보업체 FN가이드에 따르면 지난달 말 기준 GS건설의 3분기 영업이익 컨센서스는 1006억원으로 전년 동기(818억원) 대비 23.0% 증가할 것으로 전망됐다. 그러나 실제 영업이익은 80% 이상 급등해 시장 전망치를 상회했다. 건축주택사업본부의 원가율 개선 영향이 컸다. 원가율이 90%를 넘던 현장들이 준공되고 인프라와 플랜트사업본부의 영업이익률도 정상화된 결과다.

HDC현대산업개발과 DL이앤씨 역시 괄목할 만한 실적을 냈다. HDC현대산업개발의 분기 영업이익은 전년 동기 대비 53.8% 증가한 730억원으로 집계됐다. DL이앤씨는 전년 동기 대비 40.1% 증가한 1168억원의 분기 영업이익을 기록했다.

HDC현대산업개발은 서울원 아이파크 등 분양 매출이 실적에 반영됐다. DL이앤씨도 주택사업부문 원가율이 개선(92.3%→82.6%)된 점을 이익 증가의 원인으로 꼽는다. 다만 두 회사 모두 매출은 1년 전보다 소폭 감소했다. HDC현대산업개발은 1조530억원(-3.3%) DL이앤씨는 1조9070억원(-0.6%)의 매출을 기록했다.

경기침체 영향으로 효율을 중시한 수주 선별 기조는 당분간 지속될 전망이다. 비주택 부문의 성장 동력 확보도 관건이다. 김기룡 미래에셋증권 연구원은 "잇단 규제 여파로 주택 분양시장의 성장이 제한되는 상황에서 비주택 부문 성과가 실적 반등의 핵심"이라며 "해외 현장에서 대규모 비용 이슈가 다시 불거진 만큼 해외 수익성 관리가 중요한 과제"라고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>