14일 감정평가업계에 따르면 은행권을 제외한 감정평가 보수시장은 ▲2022년 1조520억원 ▲2023년 1조588억원 ▲2024년 1조1000억원을 기록했다. 한국감정평가사협회 조사에 따르면 KB국민은행의 자체평가 보수는 지난해 기준 550억원으로 전체 시장(1조1000억원)의 5%를 차지한다. 감정평가업계 담보평가 실적 1위인 A감정평가법인이 한 해 동안 벌어들인 350억원보다 1.5배 이상 많은 규모다.

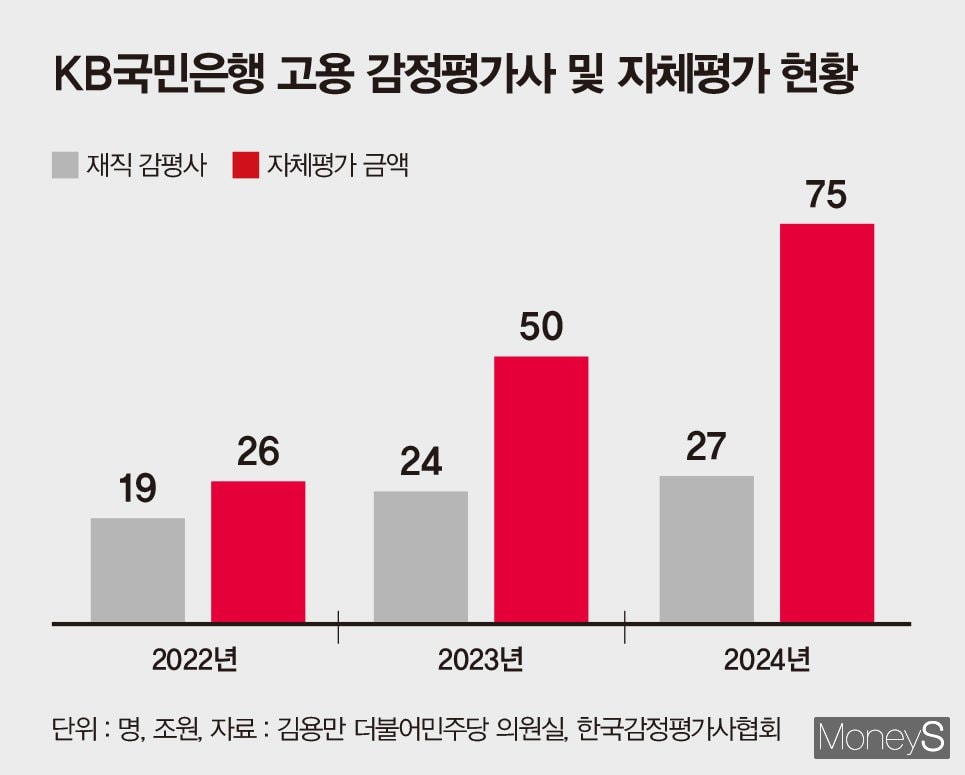

협회 조사에서 국민은행의 자체 감정평가액은 ▲2022년 26조원 ▲2023년 50조원 ▲2024년 75조원으로 2년 만에 세 배 가까운 성장을 이뤘다. 지난해 기준 국민은행 소속 감정평가사 1인당 월평균 자체평가 건수는 19건, 평균 금액은 약 123억원으로 추산됐다.

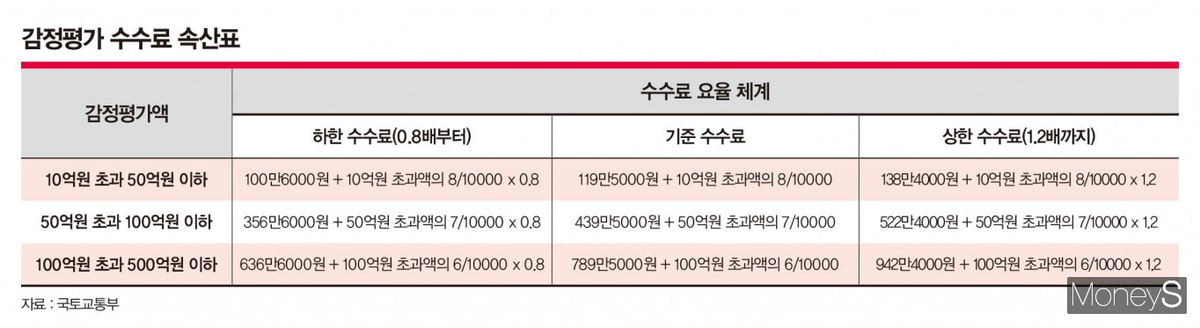

국토교통부 '감정평가업자의 보수에 관한 기준'에 따르면 평가 대상 금액이 100억~500억원인 경우 감정평가 보수는 최소 약 636만원부터 산정된다. 기준 보수를 기준으로 123억원 매물을 평가할 때 국민은행은 감정평가사를 직접 고용함으로써 건당 927만5000원의 비용 절감 효과를 거둔 셈이다.

━

"감정평가 독립성 위협"… 법령·제도 충돌━

2016년 새로 제정된 '감정평가 및 감정평가사에 관한 법률'(감정평가법)은 '금융기관이 대출이나 자산의 매입·매각 과정에서 토지 등의 감정평가를 할 때 반드시 감정평가법인 등에 의뢰해야 한다'는 조항이 명시되며 갈등은 수면 위로 부상했다. 지난 9월 국토부가 은행의 자체평가는 위법하다는 유권해석을 내리면서 논란이 격화했다.

그러나 은행의 담보물 평가는 금감원 '은행업 감독업무 시행세칙'을 따르기 때문에 적법하다는 은행권의 입장도 있다. 시행세칙에는 여전히 자체평가를 인정하는 내용이 담겨 있다. 비주택 부동산의 담보가치 산정 시 국세청 기준시가 등 공신력 있는 평가기관의 자료를 활용하면 자체평가를 허용할 수 있다는 규정이다. 감정평가업계는 이를 금융당국의 하위 규정이 정비되지 않은 데 따른 혼선으로 봤다.

다만 감정평가업계는 시행세칙이 자체평가를 허용하더라도 '법률 우위 원칙'을 위반한 것이라고 지적한다. '예외적 허용'으로 규정된 조항을 은행권이 자의 해석해 업무 영역을 확장했다는 비판도 제기된다. 특히 주택담보대출뿐 아니라 토지, 상업시설, 자산유동화증권(ABS) 등 광범위한 영역에서 자체평가가 이뤄졌다면 이는 남용의 논란뿐 아니라 부실 대출의 위험마저 안고 있는 것이다.

이에 대해 국민은행 관계자는 "2011년 감정평가 업무를 담당하는 유닛이 신설된 것은 사실"이라며 "다만 평가 금액이나 업무 영역 등 세부 내용은 내부 자료에 해당하므로 공개하기가 어렵다"고 밝혔다.

금감원 전자공시시스템에 따르면 국민은행의 지난해 연결기준 영업이익은 5조3989억원으로 전년 대비 24.7% 증가했다. 감정평가 보수는 국민은행 영업이익의 1% 수준에도 못미치는 것이다.

━

국민은행 영업이익 1%지만 업계 1위보다 많은 규모━

감정평가사협회는 은행의 자체평가가 강남권의 고액 부동산에 편중될 수 있는 점을 우려했다. 협회 관계자는 "은행 내부에 소속된 감정평가사는 대출 실적과 영업 압박을 벗어날 수 없다"면서 "담보 가치를 과대 산정할 수 있다"고 주장했다.

다만 금융권 일각에서는 감정평가법의 개정 필요성도 제기하는 분위기다. 익명을 요구한 금융권 관계자는 "감정평가업계 매출의 절반이 은행권에서 발생하는데 은행들이 자체평가를 확대해서 업계 매출이 줄어든다는 불만이 팽배하다"며 "은행 입장에선 신용평가도 직접 하는데 왜 담보평가만 외부에 의뢰해야 하느냐는 의문이 있다"고 말했다.

그는 "시세가 명확한 아파트 등은 감정평가사들도 감정평가법 위반 소지를 알면서 사실상 묵인해온 구조"라며 "이번 논란의 본질은 업계 간 '밥그릇 싸움'"이라고 반박했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>