과도한 상속세 부담으로 원활한 가업 승계가 어려워지면서 강소 기업의 수명이 단축된다는 점 역시 상속세 개편 주장에 힘을 더한다. 공제 확대나 세율 인하, 자본이득세 전환 등 다양한 대안이 거론되는 가운데 부의 재분배라는 '이상'과 기업의 지속가능성이라는 '현실'을 함께 살릴 수 있는 합리적인 대안 마련이 시급하다.

━

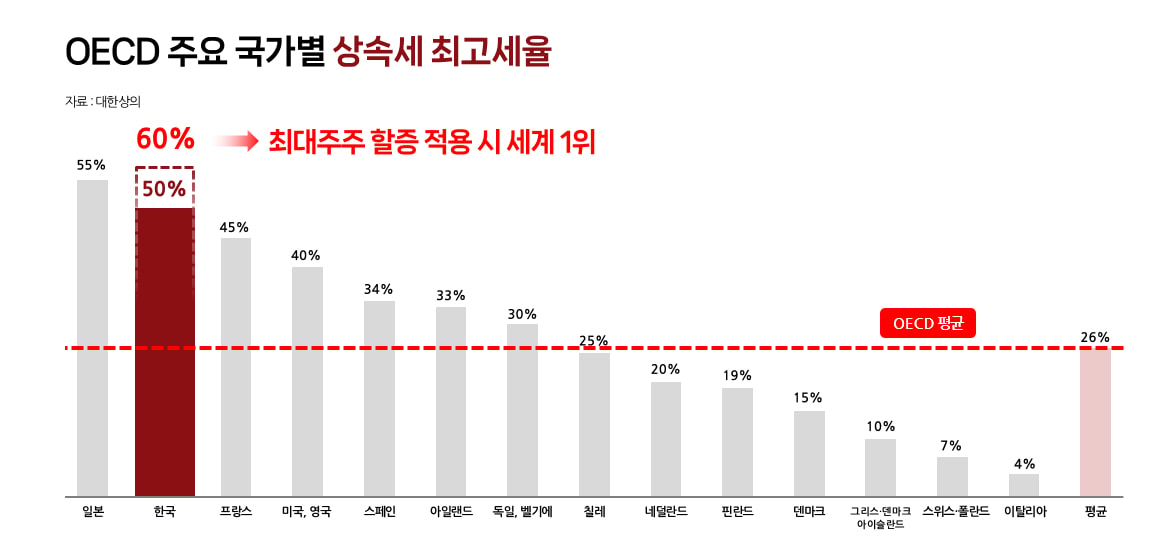

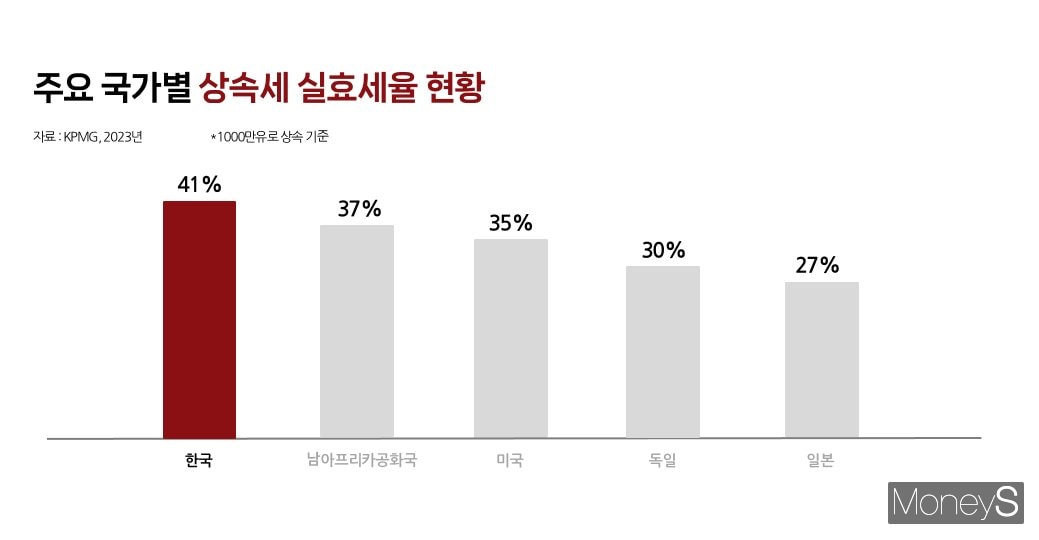

상속세 실효세율도 세계 최고━

이러한 인식이 고율의 상속세 체계로 이어지면서 기업과 자산가가 체감하는 상속세 부담은 매우 큰 수준에 이르렀다. 한국의 상속세 최고세율은 50%로 경제협력개발기구(OECD) 국가 가운데 일본(55%)에 이어 두번째로 높다. 여기에 최대주주 할증과세 20%를 가산하면 실질 최고세율은 60%에 달해 사실상 세계 최고 수준이다. OECD 회원국의 상속세 최고세율 평균은 26%로 한국과는 큰 격차를 보인다.

상속세 부담을 완화하려는 시도가 없었던 것은 아니다. 2007년 가업상속공제 제도가 대폭 확대된 이후 공제 대상 기업과 공제 한도는 여러 차례에 걸쳐 조정됐다. 2008년에는 상속·증여세법 개정을 통해 상속인과 피상속인이 함께 거주하던 주택에 한해 일부 공제가 도입됐고 2015년에는 인적 공제 범위가 확대됐다. 다만 상속세의 기본 구조와 큰 틀은 장기간 유지돼 왔다.

━

고율 상속세, 가업 승계 막고 기업 생존 위협━

이 같은 환경 탓인지 국내 기업 상당수는 한 세대를 넘기기도 전에 생존의 한계에 부딪히는 경우가 많다. 전체 기업의 평균 존속 기간은 약 12년에 불과하고 300인 미만 중소기업의 평균 수명은 10년 남짓에 그친다. 비교적 안정적인 코스피 상장기업조차 평균 존속 기간이 약 33년으로 장수 기업이라고 보기 어렵다.

재계 관계자는 "상속세 부담이 과도한 탓에 상속을 앞둔 시점부터 회사의 경영 판단이 성장이나 투자보다 '지분을 어떻게 유지하느냐'에 맞춰지게 되는 것이 가장 큰 문제"라며 "승계 과정에서 안정성이 확보되지 않으면 오너 경영이든 전문 경영이든 어떤 방식도 제대로 작동하기 어렵다"고 했다.

고율 상속세가 각종 편법과 왜곡을 낳고 있다는 지적도 나온다. 대표적인 사례가 자산 재평가 회피다. 자산 재평가는 기업이 보유한 토지 등 유형자산의 가치를 장부가액이 아닌 현재의 공정가치로 재산정해 재무제표에 반영하는 것이다. 법적 의무는 아니지만 자산과 자본 규모가 함께 늘어 부채비율이 낮아지는 만큼 기업 입장에서는 재무구조 개선 효과가 크다. 그럼에도 과중한 상속세 부담을 우려해 자산 재평가를 꺼리는 기업이 적지 않다.

의류 기업BYC는 1983년 이후 보유 부동산에 대한 자산 재평가를 실시하지 않고 있다. 업계에서는 BYC가 보유한 부동산의 시장 가치가 최소 1조원 이상일 것으로 추산하지만 현재 BYC의 시가총액은 2700억원대에 머물러 있다. 아직 경영권 승계가 마무리되지 않은 상황에서 막대한 상속세 부담을 줄이기 위해 기업이 의도적으로 자산을 저평가, 주가를 낮게 유지하고 있는 것 아니냐는 지적이 나오는 배경이다.

상속세 완화를 곧바로 '부자 감세'로만 보는 인식을 넘어 기업 생태계 전반과 국가경제에 미치는 효과를 함께 고려해야 한다는 제언이 나온다. 과도한 상속세 부담이 부의 해외 유출로 이어질 경우 국내 투자 자본 감소와 함께 장기적인 세수 기반이 약화될 수 있다는 우려다. 올해 한국의 고액 자산가 순유출 예상 규모는 2400명으로 전년 대비 두배 늘었다. 이는 영국·중국·인도에 이어 전 세계 네번째다.

전문가들은 상속세를 완화하면 오히려 기업 투자가 늘어 소득 재분배 효과로 이어진다고도 설명했다. 허정 서강대 경제학과 교수는 "상속세 부담이 큰 상황에서 국내 자본을 뒷받침해 온 고소득자와 자산가들의 해외 이동 속도가 빨라지고 있다"며 "이런 흐름은 국내 산업 자본을 약화시킬 수 있다"고 지적했다. 이어 "자본 투자자는 기업의 주요 투자 재원이 되는 경우가 많은데 상속세가 과도하면 자본이 국내 금융시장과 실물 투자로 순환되지 못해 기업들의 투자 여력이 떨어질 수 있다"고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>