[주말리뷰] ‘제로금리 시대’ 위기 닥친 보험업계

저금리 기조가 이어지며 보험사들이 자산운용에 어려움을 겪고 있다. 고객에게 받은 보험료를 굴려 회사 재정을 쌓아야 하는 보험사 입장에서 갈수록 떨어지는 금리가 부담스럽다. 특히 주 투자처인 국고채나 회사채 금리가 하락해 보험사의 운용수익률은 3~4년간 답보 상태다. 특히 한은이 이달 기준금리를 추가로 인하해 보험사들의 살림살이는 더 팍팍해질 전망이다.

◆저금리 여파로 자산운용 길 막혀

국내 보험사의 경우 보험료를 국고채 및 회사채에 투자한 운용수익률로 영업이익을 내지만 저금리 기조로 국고채 금리가 꾸준히 하락해 수익을 내기가 어려운 실정이다.

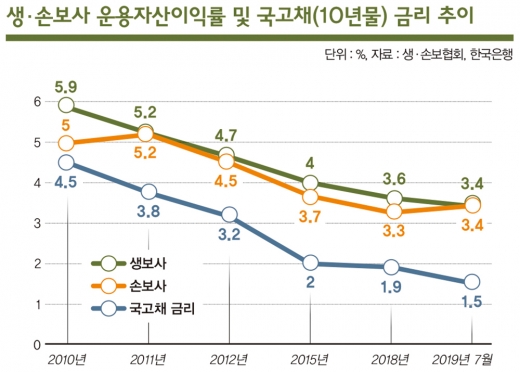

보험사들이 주로 투자하는 10년물 국고채 금리는 지난달 기준 1.5%대에 그쳤다. 그나마 8월 1.09%에 비해 다소 상승한 수치다. 미국의 30년물 국고채가 1%대 후반 수준이지만 우리나라 국고채는 이보다도 낮은 상황이다. 기준금리 추가인하로 장기채를 비롯한 각종 채권금리는 지금보다 더 떨어질 것으로 업계에서는 보고 있다.

보험업계 한 관계자는 “10년물 국고채 금리가 최소 2% 수준은 돼야 보험사 입장에서는 의미있는 운용수익을 낼 수 있다”며 “10월 기준금리 인하 시 각종 채권금리는 더 떨어질 가능성이 높다”고 설명했다.

2000년대 초 6.9%까지 올라갔던 생보사 운용자산이익률은 2010년 5%대로 떨어졌다. 2012년에는 기준금리가 1%대로 낮아지며 수년간 보험사 운용수익에 영향을 줬다. 결국 2016년 운용자산이익률은 3%대로 하락했다. 2019년 7월 기준 생명·손해보험사의 운용자산이익률은 3.4%에 그쳤다.

운용자산이익률 하락에 보험사들의 시선은 해외로 향하지만 이마저도 녹록지 않다. 보험연구원에 따르면 국내 보험사의 해외투자 시 환헤지 비용(환위험 제거 비용)은 만기 3개월 통화선도 기준(지난해 말), 1조8000억원(추정)으로 적지 않은 수준이다. 환헤지 비용은 해외투자 수익률을 결정하는 주요 요인으로 이 비용이 증가하면 보험사의 공격적인 해외투자가 어렵다.

한 보험사 관계자는 “환헤지 비용을 고려해도 대형보험사의 경우 재정 여력이 있어 공격적인 해외투자가 불가능한 것은 아니다”며 “국내 보험사 해외투자는 일반계정에서 총자산 대비 30%를, 특별계정에서 각 특별계정자산 대비 20%를 초과할 수 없는 보험업법 규제에 묶여 많은 돈을 투자하기 어렵다”고 밝혔다. 국내투자는 저금리로, 해외투자 역시 환헤지 비용과 보험업 규제 탓에 고객 보험료를 제대로 굴리지 못하는 것이다.

생보사들이 과거에 판매한 6~12% 고금리 저축보험도 부담이다. 1990~2000년대만 해도 저축성보험은 연 5% 이상의 고금리가 보장됐다. 이 가입자들이 현재의 1%대 금리 상황에서 보험금을 타가면 보험사 입장에서는 감당할 수 없는 역마진이 발생한다.

◆보험사 “킥스 재정비 필요”

오는 2022년 도입예정인 새 국제회계기준(IFRS17) 도입도 걱정이다. 자산과 부채를 시가로 평가하는 IFRS17을 적용하면 보험사 재무부담이 더 커진다. 나중에 돌려줘야 할 저축보험료는 모두 부채로 책정된다. 이 경우 보험사 건전성지표인 지급여력(RBC)비율이 하락한다. 금융당국은 보험사들에게 IFRS17 도입 전 RBC비율을 적정치(150%) 이상으로 맞추라고 권고했다. 이에 보험사들은 지난 2~3년간 RBC비율을 높이기 위해 신종자본증권, 후순위채 등 자본성증권을 발행했다.

문제는 낮은 운용자산수익률이다. 지난해 말 기준 12개 생보사의 자본성증권 평균 발행금리는 4.58%지만 생보사 운용자산이익률은 3.42%로 1.16%의 금리역마진이 발생한다. 저금리로 운용자산수익률이 떨어지는 상황에서 시행한 자본성증권 발행은 지속적으로 금리역마진을 초래한다.

금융당국이 IFRS17 국내 적용 시기에 맞춰 도입할 신지급여력제도인 ‘킥스(K-ICS) 2.0’도 보완이 필요하다는 목소리가 나온다. 킥스란 보험사의 자산과 부채를 시가로 평가해 보험사 가용자본이 요구자본 대비 어느 정도 수준인지 측정하는 규제다. 앞서 나온 킥스 1.0에서 더 완화된 킥스 2.0이 올 7월 발표됐다.

완화된 제도가 나올수록 보험사들은 가용자본 증가효과를 볼 수 있다. 하지만 금리 인하기조가 계속되면 킥스 2.0이 아닌 새로운 산출기준이 적용된 제도가 필요하다는 지적이다. 노건엽 보험연구원 연구위원은 “킥스 2.0 적용 시 보험사 RBC비율은 상승할 수 있지만 시장 금리가 하락하면 상승 폭은 크지 않을 것”이라며 “저금리가 지속되면 킥스 2.0을 도입해도 RBC비율이 감독기관 요구 수준에 미치지 못하는 보험사가 발생할 수 있다. 국내환경에 맞는 킥스를 적용할 필요가 있다”고 말했다.

저금리 기조가 이어지면 보험소비자의 걱정도 커질 것으로 보인다. 10월 기준금리가 연 1.50%에서 연 1.25%로 인하되며 운용자산수익률은 더 저조해질 것으로 보인다. 이때 보험사는 보장성보험에 적용되는 예정이율 인하를 고려할 수밖에 없다. 예정이율은 보험료 운용으로 얻는 예상수익률로 인하 시 보험료가 인상됨을 의미한다. 현재 주요 보험사의 예정이율은 2.5~2.7%대로 이미 역대 최저 수준이다.

보험업계 관계자는 “2015년에 저금리여파가 이어지며 보험사들이 이듬해 보험료를 크게 인상한 바 있다”며 “추가 금리인상까지 더해져 보험사들은 부진한 자산운용실적을 결국 보험료로 상충하려할 것”이라고 밝혔다. 이어 “저금리 시대가 고착되면 금융투자로 고수익을 거두기는 어려워질 것”이라며 “1%대지만 최저보증이율을 제공하는 보험상품에 수요자들이 몰릴 가능성이 높다”고 전망했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>