사업을 하거나 기업에서 회계기록을 제대로 하려면 자산, 부채, 자본, 수익, 비용 등의 각 항목에 대해 계정과목별로 별도의 독립적인 계정을 설정하고 기록해야 한다. 하지만 거래 누락이나 오류가 발생할 수 있기 때문에 실제로 거래가 발생하면 해당 계정에 바로 기입하지 않고 우선 전표나 분개장을 통해 분개한다.

문제는 거래 발생 순서대로 하나의 거래에 대해 하나의 전표가 작성되고 분개장에 기록되기 때문에 정확하게 분개하였다고 해도 전표나 분개장을 통해서는 특정 시점에 현금이나 외상매출금 또는 차입금이 얼마나 있는지 또는 일정기간 얼마나 매출을 달성하였는지 알기 어렵다는 것이다. 이 때문에 전표나 분개장에 기록한 거래기록을 해당 계정에 옮겨 적어야 하는데 이를 전기(posting)라 한다. 그리고 이런 계정이 설정된 장부를 총계정원장(general ledger)이라고 한다.

예를 들어 올해 1월 1일에 간단한 사업을 시작하였다고 가정해보자. 사업을 하는 입장에서 우선적으로 가장 중요하게 관리해야 할 자산계정은 현금일 것이다. 그렇다면 창업 시 보유 중인 현금이 얼마인지 알고 있는 상태에서 열심히 사업해 1월 중에 발생한 거래들을 모두 전표나 분개장에 제대로 기록하였을 경우 한 달이 경과한 1월 말에 현금이 얼마인지 쉽게 알 수 있을까.

이를 알려면 1월 한 달 동안 기록된 전표와 분개장을 일일이 추적하면서 현금이 얼마나 증가하고 감소하였는가를 계산해야 할 것이다. 만약 사업이 잘돼 하루에도 수백 건의 거래가 발생했다면 한 달 동안 현금의 증가와 감소를 추적하는 것은 보통 문제가 아니다. 물론 현금뿐만 아니라 다른 계정과목의 경우에도 마찬가지이다. 자산, 부채, 자본, 수익, 비용계정 모두에 대한 특정시점의 계정잔액이 얼마인지 즉시 파악할 수 있어야 사업을 원만하게 수행할 수 있기 때문이다. 이러한 계정잔액을 쉽게 알기 위해서 회계에서는 계정이라는 독특한 기록방식을 사용한다. 거래를 전표나 분개장에 분개한 후에 각 계정과목별로 해당 계정에 옮겨 적게 된다. 이를 전기(계정기입)라고 한다.

분개로부터 총계정원장에 전기하는 과정을 정리하면 다음과 같다.

1. 전표나 분개장에 기록된 분개의 차변과 대변의 계정과목별로 해당 계정을 찾는다.

2. 분개된 차변계정의 금액을 총계정원장의 해당 계정과목의 차변에 기입한다.

3. 분개된 대변계정의 금액을 총계정원장의 해당 계정과목의 대변에 기입한다.

4. 각 계정의 금액이 어떻게 발생하였는 지를 설명하기 위해 총계정원장의 해당 계정과목의 적요란에 상대계정과목을 기록한다.

이때, 상대계정과목이 2개이상일 때는 제좌라고 기입한다.

분개와 전기의 과정을 다음의 간단한 예를 통해 완전히 이해하자.

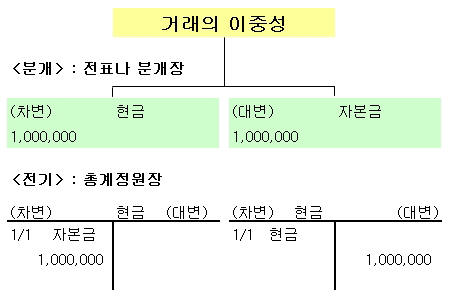

[거래] 2008년 1월 1일 현금 1,000,000을 출자하여 사업을 개시하다.

<거래의 분석> 이 거래로 인하여 현금이라는 자산이 증가하였고(자산의 증가), 동시에 자본금이라는 자본이 증가하였다(자본의 증가). 따라서, 현금계정의 차변에 1,000,000원을 기록하고, 자본금계정의 대변에 1,000,000원을 기록함으로써 분개가 완성된다.

|

이 같이 분개만 정확하게 한다면 해당 계정에 분개를 옮겨 적는 전기는 그다지 어렵지 않다. 해당 계정에 기록할 때는 계정기입의 원칙을 의식하지 않고도 분개만을 보고 직접 해당 계정에 기계적으로 옮겨 적기만 하면 되기 때문이다.

모든 거래를 일자별로 분개한 후 총계정원장에 전기를 하면 모든 거래가 계정과목별로 분류되고, 기록 정리되어 일일이 전표나 분개장을 보고 증가와 감소를 계산하지 않아도 항상 각 계정과목의 증가와 감소, 그리고 현재의 잔액을 쉽게 알 수 있게 된다.

최근에는 대부분의 기업에서는 회계의 전산화가 되어 있기 때문에 분개만 하면 전기는 자동으로 된다. 따라서 회계기록의 정확성은 분개를 얼마나 정확하게 제대로 하느냐에 달려 있다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>