2016년 고객 10만명 물거품 가능성… “인지도 높이는데 주력”

국내 최초의 인터넷전용 보험회사인 교보라이프플래닛은 지난해 12월 출범했다. 지난해 말 인터넷보험과 관련한 생명보험업계의 관심이 집중됐을 당시 교보생명이 자회사로 설립했다.

생보사들이 온라인보험시장에 관심을 가진 것은 성장 가능성이 있어 보여서다. 그러나 생보사들은 가능성만 믿고 온라인전용 보험사를 계열사로 설립하기에는 무리가 있다고 판단, 사업부 형태로 온라인사업을 진행하기로 방향을 틀었다.

반면 교보생명은 일본의 생명보험사와 손잡고 교보라이프플래닛이라는 생명보험사를 만들었다. 시장을 선점하기 위한 것이라는 게 당시 업계 관계자들의 분석이었다. 그러나 반년이 지난 지금, 라이프플래닛의 성적표는 초라하다.

지난 2013년 12월 교보라이프플래닛 창립식 모습.

◆"초기 보험가입 500건"… 실제로는?

라이프플래닛은 지난 1월 초 보도자료를 배포했다. 지난해 12월2일 공식 영업개시 이후 한달 만에 판매건수가 500건을 넘어섰다는 내용이었다. 뿐만 아니라 홈페이지 순수 방문자수가 약 16만5000명(누적 방문자수 약 17만3000명), 일 평균 5600명이 접속했다고 밝혔다.

라이프플래닛은 "아웃바운드 마케팅을 전혀 하지 않았다"며 "초기 1개월 동안 소비자를 대상으로 한 본격적인 광고, 프로모션을 진행하지 않은 점을 감안했을 때 긍정적인 출발로 보인다"고 자평했다.

실제 실적은 어떨까. 이 같은 호실적은 계속 이어지고 있는 걸까. 최근 실적을 보면 그렇지 못하다.

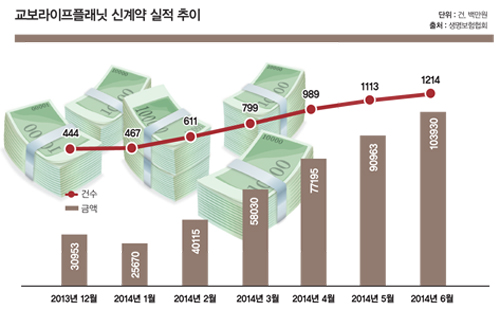

생명보험협회가 제공하는 통계자료에 따르면 지난해 12월 교보라이프플래닛의 신계약 실적은 444건이었다. 500건이 넘었다고 밝힌 건수보다 56건이 적다. 이는 실제 홈페이지를 통해 계약을 맺은 건수는 500건이었지만 이후 초회보험료를 납입하고 실제 계약을 유지한 가입자는 444명에 그쳤다는 걸 의미한다. 보험계약서를 작성했지만 보험료를 납입하지 않은 고객이 10%에 달하는 셈이다.

생보업계 관계자는 "계약은 맺었지만 보험료를 납입하는 과정에서 마음이 변해 보험료를 납입하지 않을 수 있다"며 "뿐만 아니라 청약철회가 가능한 기간이 있기 때문에 계약을 하고도 변심 등으로 인해 계약을 철회한 고객이 발생한 것"이라고 설명했다.

판매 초창기 이후의 실적도 그리 좋아보이지는 않는다. 올 1월까지 신계약 누계 실적은 467건이었다. 12월과 비교하면 고작 23건이 증가했다. 2월까지 누적실적은 611건으로 1월 비해 조금 늘었다. 실적이 증가했다고 말하기에는 초라한 수치다.

올 6월 기준 라이프플래닛의 총 판매실적은 1214건으로 매달 173건씩 판매했다. 업계는 9월까지 약 2000여건을 기록할 것으로 추정했다. 업계 관계자는 "영업을 시작한지 10개월인 시점에 계약건수 2000여건이면 매월 200여건씩 팔았다는 얘기"라며 "초라한 성적표"라고 말했다.

업계에서는 이학상 대표가 밝힌 '2016년 보유고객 10만명 달성'은 물거품이 될 가능성이 높다고 분석했다.

◆아무리 익숙해도… 보험가입은 글쎄?

지난해 말 온라인보험시장을 노리는 보험사가 라이프플래닛만 있었던 것은 아니다. 삼성생명과 한화생명 등도 온라인보험시장에 관심을 가졌다. 다만 이들 회사는 새로운 계열사를 만드는 것이 아니라 사업부를 통해 시장에 진출하는 것을 택했다. 삼성생명은 온라인전용 상품몰을 따로 만들었으며 한화생명은 '온슈어'라는 온라인전용 브랜드를 론칭했다.

당시 삼성생명과 한화생명 관계자들은 "온라인보험시장이 성장 가능성은 있지만 (얼마나 성장할지) 아직 확실하지 않다"며 "라이프플래닛의 성장세를 보고 자회사 설립여부 등을 고려할 것"이라고 입을 모았다.

생보사들이 온라인시장에 관심을 갖는 이유는 명확하다. 인터넷에 익숙하면서 가격에 민감한 20대 후반∼30대 초반의 젊은 층을 잡겠다는 것.

그러나 현재 라이프플래닛의 성장세를 보면 아직까지 인터넷보험이 자리를 잡기에는 무리가 있어 보인다. 아무리 인터넷에 익숙해도 보험이라는 까다로운 상품을 혼자 가입하는 데는 두려움을 느낀다는 게 업계 관계자들의 설명이다.

한 대형생보사 관계자는 "솔직히 보험사 직원임에도 인터넷전용 상품을 비교, 분석하는 데 꽤 오랜 시간이 걸린다"며 "인터넷에 익숙한 것과 보험에 가입하는 것은 별개의 문제인 것 같다"고 설명했다.

아울러 계약을 유지·관리해주는 설계사가 없다는 점도 온라인보험이 큰 인기를 끌지 못하는 이유 중 하나로 꼽힌다. 기존 생명보험상품에 가입한 계약자들은 몸이 아프거나 보험금 청구사항이 발생하면 곧바로 설계사에게 문의한다. 그러나 인터넷보험은 이러한 경우가 발생해도 손쉽게 문의하기 힘들다는 맹점이 있다.

◆"마케팅 강화해 인지도 높일 것"

라이프플래닛 관계자는 좋지 못한 실적에 대해 "브랜도 인지도가 떨어지기 때문"이라고 진단했다. 이에 따라 내년부터는 마케팅을 강화해 브랜드 인지도를 끌어올릴 계획을 세웠다.

라이프플래닛은 교보생명이 74.5%, 일본의 라이프넷생명이 25.5%를 출자해 만든 회사다. 양사가 투자한 자본금은 320억원이다. 올해 투입된 자본금은 보험사의 기본골격을 갖추는 데 사용됐다. 온라인보험사라는 특성에 따라 전산망 구축에 많은 자본금이 사용된 것으로 알려졌다.

라이프플래닛 관계자는 "올해 12월에 새로 투입되는 자본금을 활용해 내년부터는 마케팅 등 회사 인지도를 올리는 데 많은 금액을 투자할 것"이라고 말했다.

☞ 본 기사는 <머니위크>(www.moneyweek.co.kr) 제350호에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>