바쁘게 생활하다 보면 세금 신고·납부 기한을 놓치는 경우가 종종 발생한다. 세금을 제때 신고하지 못했거나 납부기한을 놓쳤다면 어떻게 대처해야 할까. 일단 가산세 부담을 피할 수 없다. 하지만 최대한 빠른 시일 내에 세금을 신고·납부해야 가산세 부담을 줄일 수 있다.

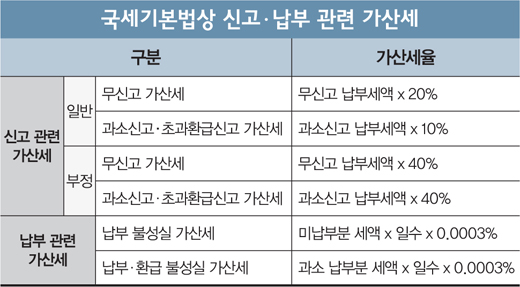

우선 세금 신고·납부 기한을 놓쳤을 때 가산세가 얼마나 부과되는지 살펴보자. 국세기본법상 신고해야 할 세목을 신고하지 않으면 무신고한 납부세액의 20%를 무신고가산세로 부과한다.

만약 부정한 방법으로 신고하지 않았다면 이 비율은 40%로 오른다. ‘부정한 방법’이란 단순한 무신고가 아닌 은닉 의도가 있는 경우를 말한다. 조세부과를 어렵게 할 목적으로 세금 납부를 피하기 위한 행위를 한 경우 국세청은 세입자가 부정한 방법을 사용했다고 판단한다. 납부하지 않은 세액에 대해선 납부불성실 가산세 이자의 성격으로 가산세를 부과하는데 그 금액은 납부기한의 다음날부터 1일당 무신고한 납부세액의 1만분의3(0.0003%)이다.

신고는 했지만 납부세액을 과소신고했거나 환급세액을 과대신고한 경우에도 가산세가 부과된다. 가산세는 과소신고한 납부세액의 10%이고 부정한 방법으로 과소신고·초과환급신고를 한 경우에는 과소신고한 납부세액의 40%를 부과한다. 납부불성실에 대한 가산세는 무신고의 경우와 동일하다.

이처럼 신고 또는 납부하지 못한 세금 가산세를 감면받기 위해선 그 세금을 최대한 빠른 시일 내 신고·납부해야 한다. 납부불성실 가산세는 신고기한 경과 후 1일당 부과되므로 빨리 납부할수록 가산세액이 줄어든다. 또 법정 신고기한이 지난 후여도 세금 신고를 1개월 이내에 한다면 무신고 가산세액의 50%를, 1개월 초과 6개월 이내에 신고한다면 가산세액의 20%를 감면받을 수 있다.

세금을 과소신고하고 법정 신고기한이 지난 후 6개월 이내에 수정신고를 하면 가산세액의 50%, 6개월 초과 1년 이내에 신고하면 20%, 1년 초과 2년 이내에 신고 시 10%를 감면한다. 단 세무공무원이 세무조사에 착수한 사실을 인지한 후 신고하거나 과세자료 해명 통지를 받고 신고하면 이 같은 감면혜택이 적용되지 않는다.

결국 신고하지 못했거나 과소신고한 사실을 뒤늦게라도 알았다면 무조건 빨리 신고·납부하는 게 가산세를 조금이라도 줄이는 최선책이다.

☞ 본 기사는 <머니S> 제513호(2017년 11월8~14일)에 실린 기사입니다.