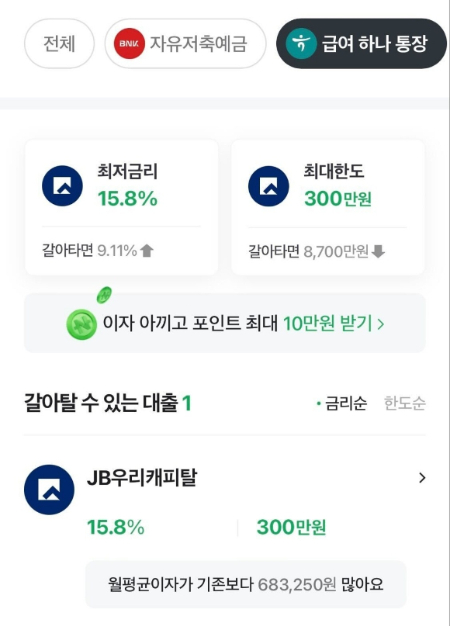

네이버페이가 제시한 대환대출 조건./사진=독자 제공

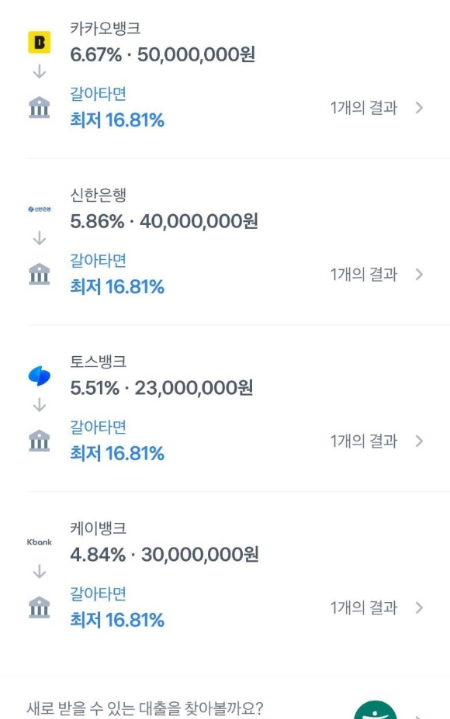

#2. 직장인 B씨는 신한은행과 카카오뱅크 등 1금융권에서 연 4~6%대 금리로 총 4건의 신용대출을 보유하고 있다. 직장인 B씨는 이자를 줄이기 위해 토스 앱에서 대환대출을 조회한 결과 토스는 B씨에게 최저 16.81%의 신용대출 상품을 추천했다.

금융사를 직접 방문하지 않고도 스마트폰 애플리케이션(앱)에서 터치 몇번으로 더 싼 이자의 대출로 갈아탈 수 있는 대환대출 서비스가 지난 5월31일 개시된 가운데 출시 첫 날부터 대환대출을 받으려는 이용자가 급증해 다수 플랫폼에선 접속 지연과 전산 오류가 발생해 이용자들의 혼란을 일으켰다.

특히 토스와 네이버페이 앱에선 기대출보다 훨씬 높은 금리의 대출상품을 갈아탈 수 있다고 안내해 출시 첫날 대환대출 서비스는 '오류'로 얼룩졌다는 지적이 나온다.

토스 앱의 '대출 갈아타기' 서비스는 전날 오전 이용자가 대거 몰려 대환대출 서비스의 이용이 잠시 불가했다. 평소보다 많은 이용자들이 몰리면서 토스 앱을 통해 대환대출에 나섰던 금융 소비자들은 '응답 지연' 등의 메시지를 받아야 했다.

특히 대환대출 서비스 접속에 성공해도 금융소비자들은 대출을 갈아타는데 혼란을 겪어야 했다.

토스가 제시한 대환대출 조건./사진=독자 제공

이는 금리가 상대적으로 낮은 시중은행의 대환대출 플랫폼 입점이 더뎌 사실상 금융소비자의 선택지가 제한적인데 따른 영향으로 보인다. 대출을 중개하는 플랫폼 입장에서 제휴한 은행 수가 제한적인만큼 고객이 갈아탈 수 있는 대출 상품을 추천해주는데 한계가 있다는 분석이다.

플랫폼사 중에서 5대 은행을 모두 입점시킨 플랫폼은 카카오페이가 유일하다. 이외 네이버페이에선 우리은행과 하나은행만, 토스 앱에선 하나은행과 농협은행 대출로만 갈아탈 수 있다.

대출비교 플랫폼에 참여하는 시중은행의 참여가 저조하다보니 네이버페이와 토스 앱에선 1금융권 대출을 금리가 상대적으로 더 높은 2금융권 대출로 갈아타라는 오류가 발생할 수밖에 없었다는 게 금융권의 분석이다.

반면 카카오페이 대환대출 플랫폼에는 5대 시중은행을 비롯해 1금융권 8개사가 입점해 있으며 카카오페이는 기대출보다 금리가 낮거나 한도가 높은 경우에만 금융소비자들에게 대환대출 상품을 추천하고 있었다. 대환 가능한 상품이 없을 경우 '갈아탈 수 있는 상품이 없다'고 안내하고 있다.

핀테크 업계 관계자는 "토스나 네이버페이가 금리가 더 높은 대출로 갈아타라고 안내하는 이유 1금융권 대출자에게 제시할 마땅한 금융 상품이 없기 때문"이라며 "조금 더 유리한 조건 을 찾으러 오는 대출자들에게 혼란스러운 경험만 심어주고 있다"고 지적했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>