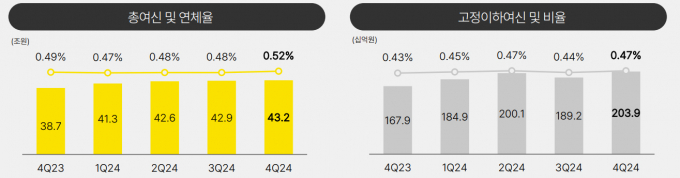

카카오뱅크 총여신 및 연체율, 고정이하여신 및 비율 추이/그래프=카카오뱅크

5일 카카오뱅크는 지난해 연간 영업이익은 6069억원, 당기순이익은 4401억원을 거뒀다고 밝혔다. 전년 동기 대비 각각 26.8%, 24.0% 증가한 최대 실적이다. 4분기 영업이익과 당기순이익은 각각 1150억원, 845억원으로 집계됐다.

카카오뱅크의 지난해 영업수익(2조9456억원) 중 이자수익은 2조565억원이다. 2023년(1조7861억원)보다 15.1% 증가했다. 시장금리 하락으로 순이자마진(NIM)이 축소됐으나 주택담보대출을 중심으로 가계대출 규모가 늘어난 영향이다.

가계대출 잔액은 지난해 말 기준 41조3080억원으로 2023년 말(37조7240억원)보다 9.5% 늘었다. 가계대출 증가세를 견인한 것은 주택담보대출이다. 카카오뱅크의 주택담보대출(전·월세 대출 제외) 잔액은 지난해 말 12조6520억원으로 1년 새 38.5% 급증했다.

같은 기간 KB국민·신한·하나·우리·NH농협 등 5대 주담대 잔액 증가율이 10% 미만인 것과 비교하면 나 홀로 증가세다. 금융당국이 은행권에 대출 관리 강화를 주문해 시중은행은 대출한도를 조이고 금리를 높였지만 카카오뱅크는 주담대 판매를 늘려 쏠림현상이 나타난 것으로 풀이된다.

카카오뱅크의 주담대 잔액은 2023년 말 9조1380억원에서 지난해 1분기 11조7830억원으로 2조6000억원 이상 늘었다. 금융당국이 대출 규제에 돌입하기 전인 상반기에 대출 판매가 늘었다는 설명이다.

빠르게 불어난 주담대에 카카오뱅크의 건전성 지표는 악화됐다. 카카오뱅크의 연체율은 2023년 4분기 0.49%, 2024년 0.47%, 2분기 0.48%, 3분기 0.48% 등으로 0.4%대에서 움직였으나 지난해 4분기 0.52%로 올랐다. 이날 4분기 실적을 발표한 국민은행의 연체율이 0.29%인 것과 비교하면 0.23%포인트 높은 수준이다.

일각에선 카카오뱅크가 높은 주담대 판매로 사상 최대 실적을 거두면서 '이자장사' 지적이 나온다. 금융권의 메기역할을 하는 카카오뱅크의 예대금리차가 시중은행에 두배에 달하는 등 이자영업 수익구조에 그친다는 지적이다.

지난해 11월 기준 카카오뱅크의 가계예대금리차(정책서민금융 제외)는 2.04%포인트다. 5대 은행의 예대금리차가 1%대인 것과 비교하면 두배가 넘는 예대금리차다.

카카오뱅크 관계자는 "중·저신용 대출 비중을 30% 이상으로 유지하고 있으며 데이터 분석 기반의 신용리스크 정책과 신용평가모형 고도화 등을 통해 건전성 관리 노력을 지속할 계획"이라고 밝혔다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>