한앤컴퍼니가 케이카 매각에 나섰지만 마땅한 인수 후보군이 보이지 않고 있다. 사진은 서울 영등포구 케이카 본사. /사진=김창성 기자

한앤컴퍼니는 최근 매각을 위한 재시동을 걸었지만 국내에는 마땅한 인수 주체가 보이지 않아 중국 자본에 넘어 갈 수 있다는 우려의 목소리도 나온다.

━

계속 매각 시동 거는데 매번 표류━

7일 IB(투자은행) 업계에 따르면 케이카 최대주주 한앤컴퍼니는 지난해 말 골드만삭스를 통해 업계 주요 연관 기업 및 PEF 운용사들에게 케이카 인수 의사를 타진했지만 시장 반응은 시큰둥하다.매각 대상은 케이카의 대주주인 한앤컴퍼니가 지분 100%를 보유한 사모투자전문회사 한앤코오토서비스홀딩스유한회사의 보유 지분 72.05%(3471만6579주)다.

금융감독원 전자공시시스템에 공시된 케이카의 지난해 3분기 기준 지분 구조는 최대주주 한앤코오토서비스홀딩스유한회사와 소액주주 18.14%(873만9424주), 우리사주조합 0.54%(25만7839주) 등이다.

최근 1만3000원대를 오가는 케이카 주가를 고려할 때 한앤컴퍼니의 지분(72.05%) 가치는 약 4500억원인데 경영권 프리미엄 등을 붙여 6000억원 이상의 몸값을 책정 했을 것이란 관측이다. 현재 케이카의 시가총액은 6210억원대다.

한앤컴퍼니가 경영권 프리미엄을 내세우며 케이카의 매각가를 지분 가치보다 올려 책정한 이유는 개선된 실적 추이 때문으로 분석된다.

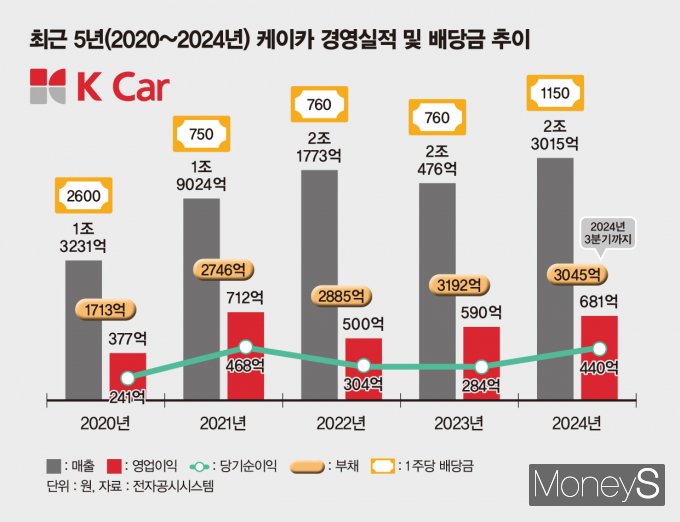

최근 5년(2020~2024년) 동안 케이카의 연도별 매출 흐름을 살펴보면 ▲2020년 1조3231억원 ▲2021년 1조9024억원 ▲2022년 2조1773억원 ▲2023년 2조476억원 ▲2024년 2조3015억원을 올려 대체로 매년 오름세를 보였다.

같은 기간 영업이익과 당기순이익은 ▲377억·241억원 ▲712억·468억원 ▲500억·304억원 ▲590억·284억원 ▲681억·440억원으로 집계됐다. 영업이익과 당기순이익은 연도별로 다소 등락이 있었지만 대체로 선방했다는 평가다.

━

짭짤한 배당수익… 결국 중국자본에 팔릴까━

케이카 실적이 개선됐지만 부채도 늘었다. 한앤컴퍼니는 배당금으로 매년 수천억원씩 이익을 챙겼다. 이 기간 케이카의 연도별 부채는 ▲1713억원 ▲2746억원 ▲2885억원 ▲3192억원 ▲3045억원(2024년 3분기까지)으로 나타났다.

/그래픽=김은옥 기자

케이카의 대주주 한앤컴퍼니가 짭짤한 배당 수익을 챙기며 다시 매각에 시동을 걸었지만 시장 반응은 시큰둥하다. 앞서 사모펀드 어피너티에 팔린 롯데렌탈·SK렌터카와는 사업 방향성이 달라서다.

롯데렌탈은 차량 렌탈로 인한 매출이 전체 매출의 65%에 달하고 중고차 판매는 26.1%다. SK렌터카도 차량 렌탈 사업을 주력으로 한다.

반면 케이카는 렌터카 사업 보다 중고차 매매 사업에 집중한다. 지난해 3분기 기준 케이카의 사업부문별 매출에서 중고차 사업부문 비중은 97.1%(5630억원), 렌터카 사업부문은 2.9%(167억원)로 격차가 크다.

한 때 현대자동차그룹이 케이카의 유력 인수 후보군에 이름을 올렸지만 2023년 자체 인증중고차 사업에 진출하며 케이카를 사들일 후보군이 마땅치 않다는 시각이 지배적이다.

현대차그룹이 인증중고차 시장에 진출하며 자사 브랜드(현대차·기아)만 취급하겠다고 했지만 국내 자동차시장은 현대차·기아 브랜드가 압도적이다.

현대차·기아가 인증한 양질의 중고차에 대한 시장 신뢰도가 쌓이면 같은 현대차·기아 브랜드라도 케이카 매물에 대한 시장 신뢰도가 계속 유지될지도 의문이다.

이 같은 상황이 이어질 경우 케이카의 입지가 더 좁아져 수익성이 줄고 기업 가치도 떨어져 매각은 다시 표류할 가능성이 높다는 시각이다.

한앤컴퍼니는 2021년 케이카 IPO(기업공개) 과정에서 구주매출 3065억원과 배당 등을 통해 이미 매입 원금 이상의 회수를 끝냈다.

한앤컴퍼니가 계속해서 배당 수익 등을 챙기며 겉으론 매각을 서두를 것 없다는 입장을 보여도 계속해서 기업 가치가 떨어질 경우 부담으로 작용할 우려가 있다. 국내에서 마땅한 인수 후보를 찾지 못한다면 중국 자본에 넘길 수 있다는 분석이 나오는 이유다.

중고차업계 관계자는 "경기불황에도 최근 케이카의 실적이 나쁘지 않고 금리 인하기에 중고차 구매 비용이 줄며 수요가 더 늘어날 가능성이 있다"면서도 "사모펀드의 주목적은 장기적인 기업경영이 아닌 매각수익에 있는 만큼 한앤컴퍼니는 중국자본까지 폭넓게 매각 대상을 물색할 것"이라고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>