7일 금융투자업계와 FN가이드 등에 따르면 국내 시공능력 상위 상장 건설업체 6곳 중 4곳은 2분기 영업이익이 전년 동기 대비 증가할 것으로 추정됐다. 업계 1·3위 삼성물산 건설부문(이하 삼성물산)과 대우건설은 분기 영업이익이 1년 전과 비교해 감소할 전망이다.

현대건설과 DL이앤씨의 실적 개선이 두드러졌다. 현대건설은 분기 영업이익이 전년 동기 대비 63.3% 증가한 2405억원으로 전망됐다. 같은 기간 DL이앤씨는 영업이익이 1078억원으로 230.8% 증가할 전망이다. GS건설(1098억원·17.5%↑) HDC현대산업개발(724억원·34.5%↑) 등도 분기 영업이익이 성장할 것으로 관측된다.

미래에셋증권에 따르면 삼성물산의 2분기 영업이익은 전년 동기 대비 15.9% 감소한 2380억원을 기록할 것으로 추정된다. 대우건설은 분기 영업이익이 5.4% 감소해 991억원으로 예상됐다.

매출 부문에선 6개사 전부 감소할 것으로 전망된다. 삼성물산(3조7680억원·23.3%↓) 현대건설(7조6968억원·10.7%↓) 대우건설(2조1830억원·22.6%↓) DL이앤씨(1조9137억원·7.6%↓) GS건설(3조2283억원·2.1%↓) HDC현대산업개발(1조원·1.3%↓) 등으로 매출 감소가 예상된다.

이 같은 현상은 건설 발주 감소로 매출이 줄어드는 상황에 기업들이 수익성 높은 사업만을 선별해 수주한 결과로 풀이된다. 건설업계 관계자는 "공사비 부담이 커지면서 확실한 이익이 보장되는 선택과 집중의 전략을 펼치고 있다"고 설명했다.

━

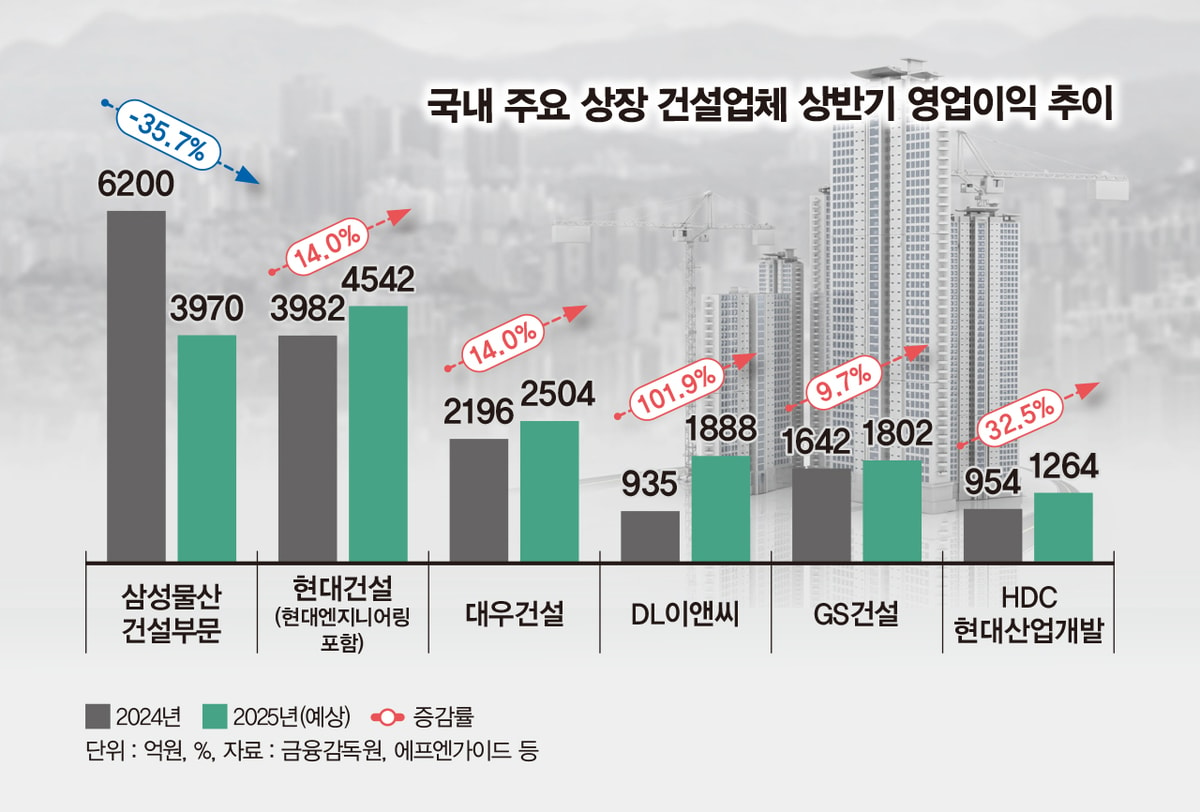

삼성물산, 대형사 중 유일한 역성장━

상반기 실적을 기준으로 보면 이 같은 경향은 더욱 뚜렷하다. 반기 기준 삼성물산 영업이익은 3970억원으로 전년 동기 대비 35.7% 감소해 6대 상장 건설업체 가운데 유일하게 역성장할 전망이다.

현대건설·대우건설(14.0%↑) GS건설(9.7%↑) HDC현대산업개발(32.5%↑) 등은 반기 영업이익이 증가할 예정이고 DL이앤씨는 전년 동기 대비 두 배가량 성장할 전망이다.

삼성물산은 기존 사업의 종료로 실적이 감소했다고 설명했다. 삼성물산 관계자는 "대형 프로젝트들의 준공으로 매출 반영 사업이 줄어 영업이익이 감소했다"면서 "올 들어 여러 사업의 시공권을 확보해 향후 이익에 반영될 것으로 기대한다"고 부연했다.

하반기에 건설경기 침체가 지속될 것이라는 우려도 커진다. 한 대형 건설업체 관계자는 "건설 원가와 인건비가 코로나19 이후 지속해서 상승했다가 떨어지지 않은 상태"라며 "특히 주택사업 규제로 분양경기가 좋지 않을 전망"이라고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>