11일 금융감독원 전자공시시스템에 따르면 롯데지주의 높은 자사주 비율은 2017년 지주사 출범 과정에서 비롯됐다. 당시 롯데그룹의 최우선 과제는 400개가 넘는 순환출자 고리를 해소하고 복잡한 지배구조를 단순화하는 것이었다. 이를 위해 롯데제과, 롯데쇼핑, 롯데푸드, 롯데칠성음료 등 4개사를 인적분할한 뒤 투자 부문을 합병해 지주사를 설립했다.

이 과정에서 '자사주의 마법'이 동원됐다. 당시 상법은 인적분할 시 자사주에도 분할 신주를 배정하도록 허용했다. 롯데지주는 이 조항을 활용해 별도 자금 출연 없이 막대한 자사주를 확보하며 지배력을 강화했다. 순환출자 해소를 위한 불가피한 선택이라는 명분도 있었다.

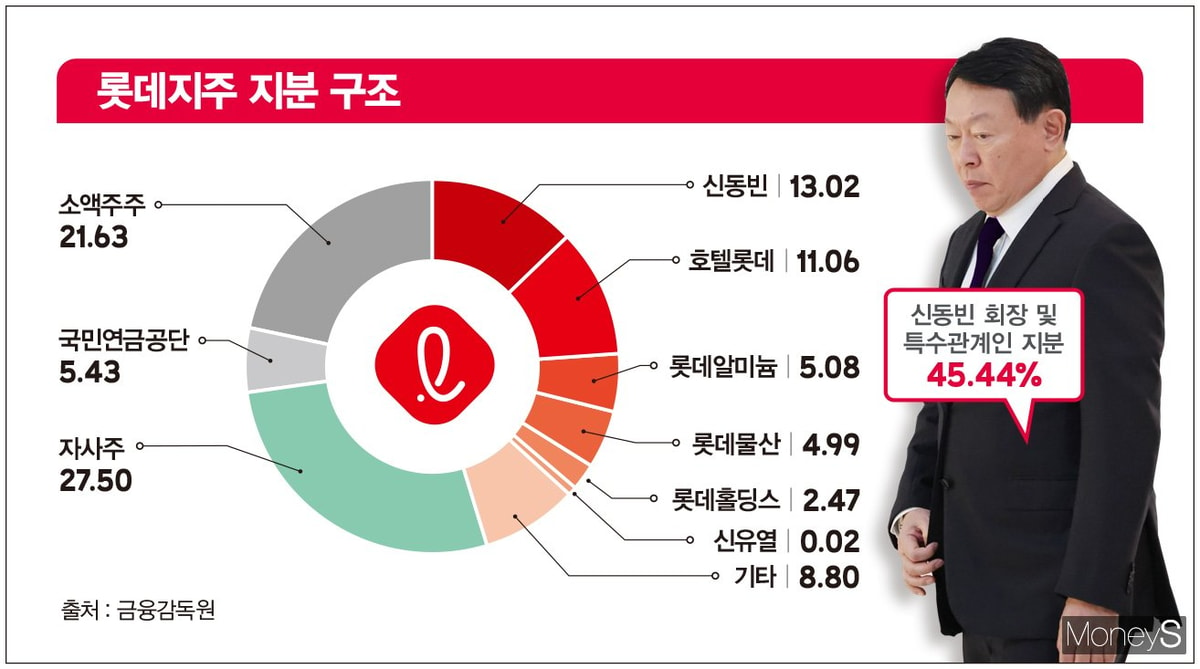

이듬해 롯데지주는 롯데지알에스, 롯데상사, 롯데로지스틱스 등 여러 계열사의 투자부문 합병 및 분할합병의 방법으로 통합하면서 자사주 3438만3984주를 확보했다. 자사주 비율은 32.5%까지 치솟았고 지주사 출범 이후 줄곧 재계 1위를 기록했다.

2023년 3월 출범한 현대지에프홀딩스는 다른 행보를 보였다. 현대백화점을 인적분할해 지주사로 전환하는 과정에서 발생한 자사주 전량을 이사회 결의를 통해 소각하며 '자사주 0%'로 출발했다.

이는 최근 달라진 시장 환경과 무관하지 않다. 주주 행동주의가 활발해지고 ESG(환경·사회·지배구조) 경영이 기업의 핵심 평가 잣대로 자리 잡으면서 사회 전반에서 자사주를 활용한 지배력 강화는 더 이상 용납되기 어려운 분위기가 형성됐다. 현대지에프홀딩스는 이러한 시대적 요구에 선제적으로 부응, 자사주 소각을 통해 지배구조의 투명성을 높였다.

정지선 회장과 정교선 부회장의 형제 경영 체제를 기반으로 한 단순한 지배구조 역시 '제로 자사주' 결정에 한몫했다. 복잡한 기업 구조를 갖고 있지 않아 인위적인 지배력 강화의 필요성이 적었고 이는 곧 과감한 주주환원 정책으로 이어질 수 있었다. 현대지에프홀딩스의 행보는 변화한 시대에 맞는 주주친화 경영의 상징으로 평가받는다.

━

팔기도 태우기도 어려운 27.5% 향방은━

이는 유동성 확보 차원의 처분일뿐 주주가치 제고와는 거리가 있다는 게 업계의 시각이다. 매각 이후 신 회장과 특수관계인 지분율은 기존 40.4%에서 45.4%로 상승했다.

익명을 요청한 한 기업지배구조 전문가는 "신 회장의 지배력이 이미 탄탄한 상황이므로 롯데지주의 자사주 성격이 타 기업과 다르다는 회사의 주장은 일리가 있다"면서도 "그럼에도 8년간이나 30%대의 자사주를 거의 처분하지 않은 점은 비판을 피하기 어렵다"고 지적했다.

롯데지주는 올 3월 '자기주식 처분 결정' 공시를 통해 발행주식 총수의 약 15%에 해당하는 자사주를 매각 또는 소각할 계획이라고 밝혔다. 지난 6월 5%를 매각한 것 외에 자사주 처분에 대한 구체적인 실행 계획을 수립하거나 공유하지는 않은 상태다.

대량의 자사주를 처분하는 과정에서 풀어야 할 난제도 있다. 자사주를 소각하면 기존 주주들의 지분율이 상승하는데 이 경우 소액주주뿐 아니라 신 회장의 지분율도 함께 올라간다. 주가 교란 우려가 있어 시장에 매각할 수도 없다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>