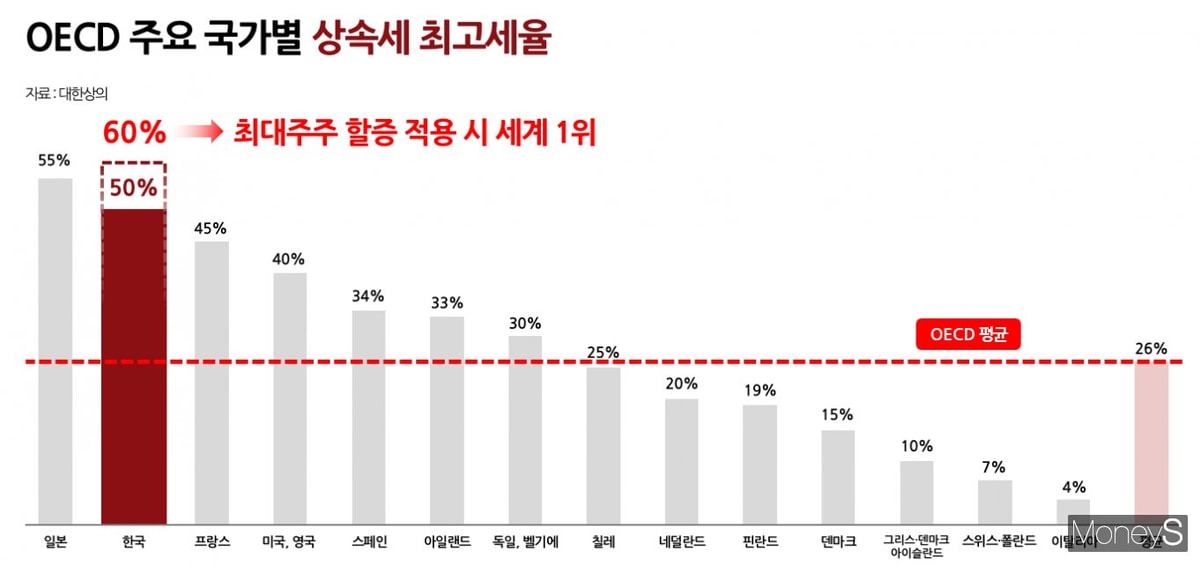

지난해 기준 한국에서 100년 이상 지속된 기업은 16곳에 불과하다. 이는 일본 4만5000개, 미국 2만개, 독일 5000개와 차이가 크다. 이 같은 차이를 만든 원인이 한국의 악명높은 상속세에 있다.

대한상공회의소에 따르면 한국의 상속세 최고세율은 50%로 일본에 이어 세계 2위다. 여기에 최대주주 지분에 대한 20% 할증을 적용하면 60%로 사실상 세계 1위에 해당한다. 이는 경제협력개발기구(OECD) 평균 상속세율인 26%의 두배를 넘어서는 수준이다.

기업들은 이미 경영 과정에서 법인세와 소득세를 납부하고 있다. 여기에 더해 상속 시점에서 또 다시 거액의 세금을 매기는 것은 사실상 이중과세라는 지적이 나온다.

실제로 손톱깎이 기업 쓰리세븐, 밀폐용기 전문기업 락앤락 등은 과도한 상속세 부담을 감당하지 못해 경영권을 외국 자본에 넘긴 전례가 있다.

이 같은 문제를 해결하려면 기업을 옥죄는 방식의 '상속세 1.0' 시대를 벗어나 '상속세 2.0' 시대로 전환이 필요한 시점이다.

정부는 올해 3월 기존 유산세를 폐지하고 유산취득세를 도입하는 법안을 국회에 제출했다. 여기에 더해 배우자 공제 한도를 높이는 방안도 올해 정기국회에서 논의될 전망이다.

이를 '상속세 1.5'의 단계로 삼고 중장기적으론 캐나다·호주·스웨덴·노르웨이가 도입한 '자본이득세', 독일의 '이원재단 제도' 등 해외 사례를 벤치마킹해 '상속세 2.0' 체계로 과감히 전환해야 한다.

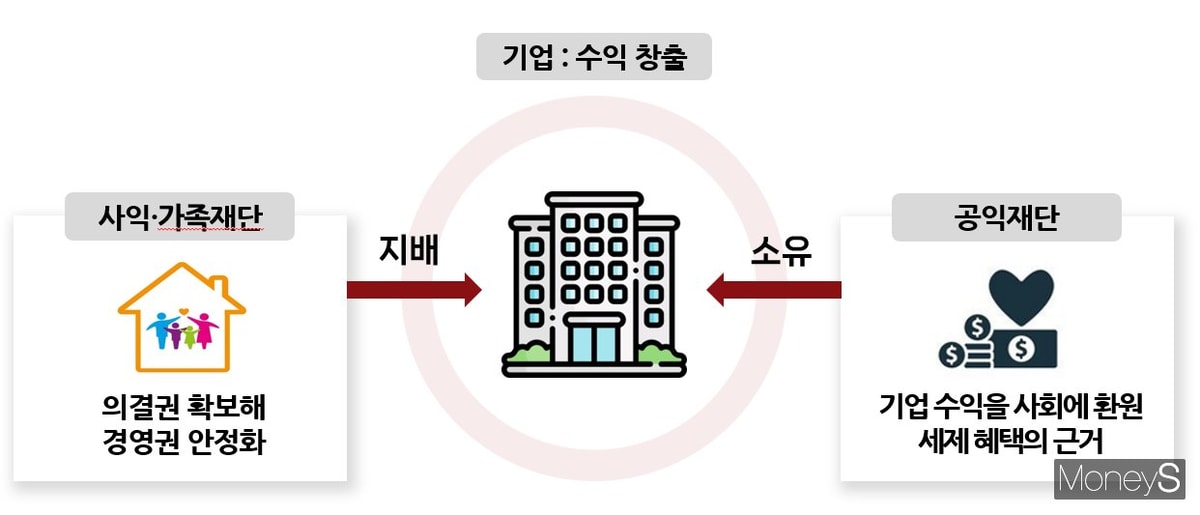

이원재단 제도는 가족재단(사익)과 공익재단 두 개의 재단을 결합해 기업의 경영권과 기업 이익을 분리해 관리하는 구조다. 의결권은 사익·가족재단이 갖고, 기업에서 나오는 경제적 이익은 공익재단이 받는 방식으로 '지배와 소유를 분리'하는 모델이다.

이원재단 제도를 통해 기업 활동을 통해 창출한 수익을 공익재단은 사회에 환원해 세제상 혜택을 받고, 가족재단은 의결권을 통해 경영권을 안정적으로 유지할 수 있다. 현재 독일에서는 중견·중소 가족기업들이 가업 승계와 경영권 안정화를 위해 널리 활용하고 있다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>