보험사는 비상이 걸렸다. 대면채널의 핵심인 설계사 이탈은 실적 악화로 이어질 수 있어서다. 또한 보험사는 설계사 고령화까지 이어지며 젊은층 수급에도 어려움을 겪고 있어 이를 타파할 해결책이 시급한 상황이다.

◆능력있는 설계사 왜 이탈하나

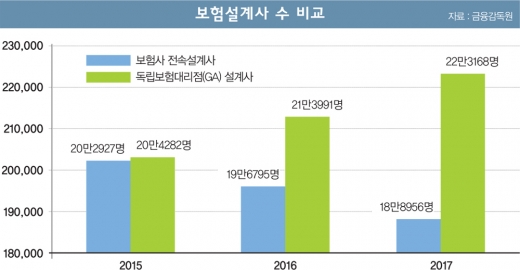

지난해 보험대리점협회가 발표한 조사결과에 따르면 2015~2017년 3년간 보험사를 떠난 전속설계사는 1만4000여명에 달했다. 같은 기간 판매채널인 GA설계사는 1만9000여명이 급증했다. 전속설계사들이 대거 GA로 이동했다고 업계는 추측한다.

지난해에는 국내 생명보험사 전속설계사 10만명선도 붕괴됐다. 생명보험협회에 따르면 지난해 10월 말 기준 국내 생보사 소속 전속설계사는 9만9886명으로 전년 동기 10만9592명 대비 약 1만명이 줄었다. 생보사 전속설계사는 지난 2012년 정점인 15만7000여명을 찍고 2013년에는 14만여명, 2017년에는 11만여명으로 꾸준히 감소했다. 약 7년간 6만여명이 준 셈이다. 손해보험사도 사정은 비슷하다. 손보사 전속설계사는 2013년 9만3000여명에서 2014년 8만4000여명에서 2017년 8만1000여명으로 줄었다.

이처럼 보험사 전속설계사가 감소세를 보이는 이유는 보험환경 변화 때문이다. 보험사들은 오는 2022년 도입되는 새 국제회계기준(IFRS17)에 대비해 재무건전성 확보 차원에서 점포 감축, 구조조정 등을 시행하고 있다.

실제로 점포수는 대거 축소됐다. 올 상반기 생보사 점포수는 3375개로 전년 같은기간(3687개) 대비 312개 줄었다. 5년 전 4400여개에 육박하던 점포수가 약 1000개 사라진 것이다. 손보사 점포 수도 2948개로 전년 같은 기간(2993개)보다 45개 줄었다.

보험업계 불황도 한몫했다. 보험연구원에 따르면 전년 대비 국내 생보사들의 수입보험료는 지난해 4.5% 감소했으며 올해 역시 3.8% 줄어들 전망이다. 경기 불황이 이어지며 보험해약이 늘고 새로 가입하려는 수요도 줄고 있어 보험사 불황이 심화되는 것이다. 자연스레 영업실적이 줄고 설계사들도 영업현장을 떠나고 있다.

전속설계사들은 수수료 등 높은 수당이 보장되고 비교적 자유로운 영업이 가능한 GA로 자리를 옮기고 있다. 지난해 GA소속 설계사는 21만8000명으로 전체 보험설계사의 53%를 차지했다. 2~3년 전 이미 전속설계사 수를 뛰어넘었다.

보험업계 불황도 한몫했다. 보험연구원에 따르면 전년 대비 국내 생보사들의 수입보험료는 지난해 4.5% 감소했으며 올해 역시 3.8% 줄어들 전망이다. 경기 불황이 이어지며 보험해약이 늘고 새로 가입하려는 수요도 줄고 있어 보험사 불황이 심화되는 것이다. 자연스레 영업실적이 줄고 설계사들도 영업현장을 떠나고 있다.

전속설계사들은 수수료 등 높은 수당이 보장되고 비교적 자유로운 영업이 가능한 GA로 자리를 옮기고 있다. 지난해 GA소속 설계사는 21만8000명으로 전체 보험설계사의 53%를 차지했다. 2~3년 전 이미 전속설계사 수를 뛰어넘었다.

결국 보험사들은 설계사 이탈 방지를 위해 직접 GA를 설립하고 나섰다. 지난달 ABL생명이 ABA금융서비스를 출범하며 삼성생명과 한화생명, 라이나생명, 미래에셋생명, 메트라이프생명에 이어 여섯번째 자회사형 GA를 설립했다.

자회사형 GA는 기존 GA처럼 다양한 회사의 상품을 판매할 수 있다. 앞으로는 금융지주 계열사도 자회사 GA를 설립할 수 있을 것으로 보여 관련 회사는 더 많아질 가능성이 크다.

보험업계 관계자는 "기존 GA처럼 설계사들에게 높은 수당과 여러 상품을 마음껏 파는 환경을 만들어주면 이탈도 막고 판매 실적도 오를 수 있다는 기대감이 반영됐다"며 "GA로 이탈하는 설계사를 아예 자회사 GA로 막겠다는 전략"이라고 설명했다.

◆"괜찮은 설계사 어디 없나요"

지난해 중소형생보사 보험설계사에 합격한 정모씨(남·28)는 합격자 설명회에 참석한 뒤 입사를 포기했다. 설명회에서 비이상적인 영업방식을 권하는 등 생각했던 보험영업과 차이를 보여서다. 정씨는 "가족들부터 일단 가입시키라는 설명을 듣고 이건 아니라고 생각했다"며 "오죽하면 대졸자들 사이에서 설계사는 직원을 뽑는 게 아니라 고객을 뽑는 것이라는 비아냥섞인 말도 나온다"고 꼬집었다.

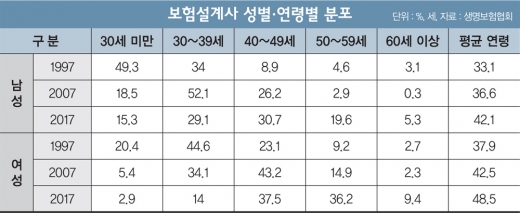

설계사 이탈과 함께 고령화 문제도 보험사 발목을 잡을 수 있다는 우려가 나온다. 보험연구원 조사결과에 따르면 2017년 기준 생명보험 전속설계사 조직의 평균연령은 46.4세로 전산업 41.5세, 제조업 40.7세, 금융 및 보험업(설계사 제외) 39.0세에 비해 약 7세 가량 높았다. 특히 여성설계사 평균연령은 48.5세에 달했다.

또한 설계사들의 젊은층 비율은 중년층에 비해 크게 떨어졌다. 남성 전속설계사 중 30세 미만은 15.3%, 여성은 2.9%에 그쳤다. 반면 40~50대 비율은 남성이 50.3%, 여성이 73.7%에 이르며 격차가 컸다. 안철경 보험연구원 연구위원은 "보험상품은 종신보험, 변액보험 등 점차 복잡화되고 고도화되고 있다"며 "하지만 지식적 기반이 약한 고연령층 설계사들은 비교적 단순한 상품판매에 집중하는 경향이 있다"고 지적했다.

지난해 중소형생보사 보험설계사에 합격한 정모씨(남·28)는 합격자 설명회에 참석한 뒤 입사를 포기했다. 설명회에서 비이상적인 영업방식을 권하는 등 생각했던 보험영업과 차이를 보여서다. 정씨는 "가족들부터 일단 가입시키라는 설명을 듣고 이건 아니라고 생각했다"며 "오죽하면 대졸자들 사이에서 설계사는 직원을 뽑는 게 아니라 고객을 뽑는 것이라는 비아냥섞인 말도 나온다"고 꼬집었다.

설계사 이탈과 함께 고령화 문제도 보험사 발목을 잡을 수 있다는 우려가 나온다. 보험연구원 조사결과에 따르면 2017년 기준 생명보험 전속설계사 조직의 평균연령은 46.4세로 전산업 41.5세, 제조업 40.7세, 금융 및 보험업(설계사 제외) 39.0세에 비해 약 7세 가량 높았다. 특히 여성설계사 평균연령은 48.5세에 달했다.

또한 설계사들의 젊은층 비율은 중년층에 비해 크게 떨어졌다. 남성 전속설계사 중 30세 미만은 15.3%, 여성은 2.9%에 그쳤다. 반면 40~50대 비율은 남성이 50.3%, 여성이 73.7%에 이르며 격차가 컸다. 안철경 보험연구원 연구위원은 "보험상품은 종신보험, 변액보험 등 점차 복잡화되고 고도화되고 있다"며 "하지만 지식적 기반이 약한 고연령층 설계사들은 비교적 단순한 상품판매에 집중하는 경향이 있다"고 지적했다.

보험사들은 IFRS17 도입 전 재무부담을 줄이기 위해 저축성보험이 아닌 종신보험, 변액보험 등 보장성보험 판매에 주력하고 있다. 다소 복잡한 약관과 상품구성을 지닌 이들 상품을 고객에게 판매하기 위해서는 고연령층 설계사보다 젊은 설계사가 필요하다는 지적이다.

보험사들은 설계사를 FC(파이낸셜 컨설턴트), FP(파이낸셜 플래너), LP(라이프 플래너), RC(리스크 컨설턴트) 등으로 부르며 고객의 재무를 책임지는 '재무동반자' 이미지를 부여하고 있다. 젊은층의 지원을 유도하기 위함이지만 상황이 녹록지 않다.

비단 젊은 설계사뿐만 아니라 쓸만한 중년 설계사를 찾기도 쉽지않다는 것이 업계의 푸념이다. 보험설계사 채용은 보통 각 지점에서 본사로 설계사를 추천하는 방식이 많다. 하지만 최근 불완전판매 증가와 함께 보험사기가 기승을 부리며 보험설계사에 대한 인식이 나빠져 지원자 자체가 크게 줄었다는 것이 보험사 지점장들의 설명이다.

한 생보사 지점장은 "신규 설계사를 뽑아 본사에 추천해야 하지만 지원자 자체가 적으니 누구를 추천해야 할지 우리도 고민"이라며 "본사가 왜 추천 설계사가 없냐며 핍박을 주는 통에 무리를 해서라도 설계사를 추천하지만 일찍 그만두는 경우가 많아 부작용만 낳는다"고 토로했다.

☞ 본 기사는 <머니S> 제575호(2019년 1월15~21일)에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>