/사진=이미지투데이

정부가 지난달 수소경제 활성화 정책 발표하며 수소차 관련주가 주목받고 있다. 하지만 수소차가 상용화되기까지 오랜 시간이 걸리는 만큼 관련 종목 투자에 유의할 필요가 있다는 지적이 나온다.

이안나 BNK투자증권 애널리스트는 “수요 없는 수소차 기대감은 시기상조”라며 “최근 수소차 관련주들의 단기 급등에 유념해야 한다”고 지적했다.

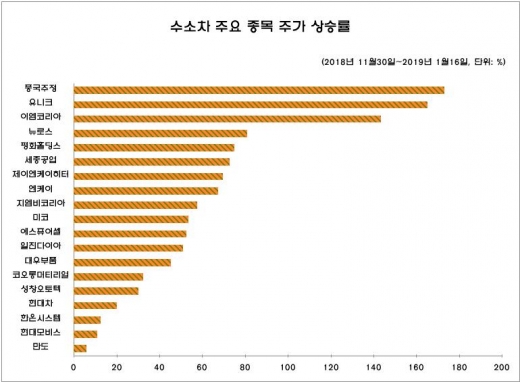

BNK투자증권과 퀀티와이즈에 따르면 수소차 관련 종목들은 지난해 12월 이후 정부의 ‘수소경제 활성화 로드맵’을 발표했던 지난달 16일까지 급등했다. 지난해 11월30일 9140원에 머물던 풍국주정은 2만4950원을 기록하며 173% 상승했다.

같은기간 유니크(165.4%), 이엠코리아(143.6%), 뉴로스(80.9%), 평화홀딩스(75.1%), 세종공업(72.8%), 제이엔케이히터(69.6%), 엔케이(67.5%), 지엠비코리아(57.7%), 미코(53.5%), 에스퓨얼셀(52.6%), 일진다이아(51.0%), 대우부품(45.3%), 코오롱머티리얼(32.5%), 성창오토텍(30.2%), 현대차(20.1%), 한온시스템(12.4%), 현대모비스(10.8%), 만도(6.0%) 등이 급등세를 보였다. 이후 차익실현 매물이 나오며 다소 주춤했지만 여전히 기대감은 유효한 모습이다.

이안나 BNK투자증권 애널리스트는 “수요 없는 수소차 기대감은 시기상조”라며 “최근 수소차 관련주들의 단기 급등에 유념해야 한다”고 지적했다.

BNK투자증권과 퀀티와이즈에 따르면 수소차 관련 종목들은 지난해 12월 이후 정부의 ‘수소경제 활성화 로드맵’을 발표했던 지난달 16일까지 급등했다. 지난해 11월30일 9140원에 머물던 풍국주정은 2만4950원을 기록하며 173% 상승했다.

같은기간 유니크(165.4%), 이엠코리아(143.6%), 뉴로스(80.9%), 평화홀딩스(75.1%), 세종공업(72.8%), 제이엔케이히터(69.6%), 엔케이(67.5%), 지엠비코리아(57.7%), 미코(53.5%), 에스퓨얼셀(52.6%), 일진다이아(51.0%), 대우부품(45.3%), 코오롱머티리얼(32.5%), 성창오토텍(30.2%), 현대차(20.1%), 한온시스템(12.4%), 현대모비스(10.8%), 만도(6.0%) 등이 급등세를 보였다. 이후 차익실현 매물이 나오며 다소 주춤했지만 여전히 기대감은 유효한 모습이다.

/자료=BNK투자증권, 퀀티와이즈

이러한 수소차 관련주 움직임은 막 연구개발(R&D)에 나선 제약바이오 종목이나 남북정상회담에 따른 남북경협주와 같이 기대감이나 이슈에 따라 좌우되는 것과 비슷하다.

한 증권사 관계자는 “현재 수소차는 상용화까지 최소 4~5년, 매출이 가시화되기까지는 그 이상의 시간이 투자될 것”이라며 “기대감이나 작은 이슈에 급등락을 반복하는 종목의 경우 변동성이 크기 때문에 개인 투자자들이 피해를 볼 가능성이 높다”고 조언했다.

이에 금융투자업계에서는 상용화 단계에 접어든 전기차(EV) 관련 종목에 주목할 필요가 있다는 의견이다. 출력, 에너지 효율, 품질, 인프라 등 다양한 조건을 고려했을 때 현시점에서는 전기차가 수소차보다 우위에 있다고 평가받는다.

류연화 한화투자증권 애널리스트는 “최근 전기차는 그동안 약점으로 인식됐던 100~200㎞ 수준의 짧은 주행거리를 400㎞ 이상으로 증가시키면서 시장 확장속도가 빨라졌다”며 “열관리, 배터리에너지밀도, 경량화 등에 혁신을 이룬 결과”라고 설명했다.

이어 그는 “수소차는 연료가 기체라는 점, 자연계에서 가장 작은 분자라는 점 등 주행거리를 더 늘리는데 한계가 있다”고 덧붙였다.

수소차 관련주가 기대감으로 급등했던 기간 동안 주요 전기차 종목은 실적개선에 힘입어 상승세를 나타냈다. 전기차 시장이 크게 확대됨에 따라 향후 전망도 긍정적이다.

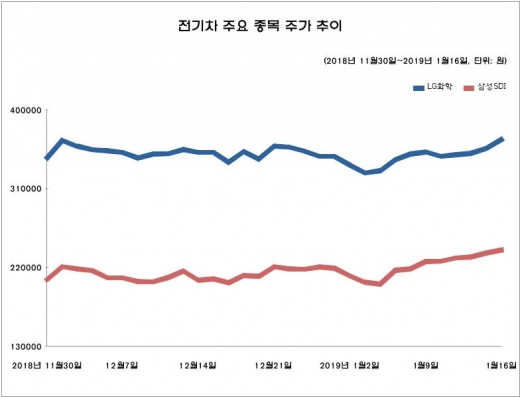

/자료=한국거래소

LG화학의 지난해 4분기 매출액은 7조3420억원, 영업이익은 2896억원을 기록했다. 특히 전지부문의 전체 매출액이 전분기 대비 21.9% 늘었고 전기차 배터리 매출도 1조원을 돌파했다. 지난해 11월30일 34만5500원이었던 LG화학은 지난달 16일까지 5.93% 상승한 36만6000원을 기록했다.

특히 삼성SDI는 같은기간 20만6500원에서 16.22% 급등한 24만원까지 올랐다.

삼성SDI의 경우 매출액 2조5000억원, 영업이익 2487억원 기록했으며 전지사업 매출액은 1조9000억원을 기록했다. 중대형전지의 경우 에너지저장시스템(ESS) 매출이 전분기대비 감소한 반면 EV용 전지의 활약으로 전분기 대비 실적낙폭을 줄였다.

강동진 현대차증권 애널리스트는 “올해 에너지 밀도가 개선된 120Ah 배터리가 본격적으로 매출에 기여할 것”이라며 “EV용 전지 매출액 고성장이 중대형 전지 매출 성장을 이어갈 것”이라고 전망했다.

금융투자업계 한 관계자도 “지난해 EV 시장이 급격히 확대되며 관련업체들의 실적이 양호해졌다”며 “올해에도 배터리 사업을 하고 있는 기업들의 실적개선은 꾸준할 전망”이라고 설명했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>