/사진=이미지투데이

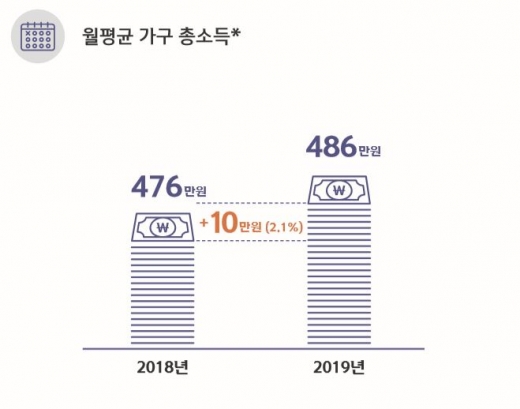

#지난해 김씨 가족의 월 소득은 486만원으로 1년 전 보다 10만원이 늘었다. 지출은 241만원으로 1만원 늘었다. 부채 상환액은 매달 41만원으로 1년새 1만원이 늘었다. 부채는 1064만원이 늘어 8313만원이 됐다. 가계사정이 빠듯해진 김씨는 자산 포트폴리오에서 저축금액을 줄이고 안정적인 적금·청약 및 보험 위주로 조정했다.신한은행은 이 같은 내용을 담은 ‘2020 보통사람 금융생활 보고서’를 발간했다고 27일 밝혔다. 보고서에 따르면 지난해 20~64세 경제활동자의 월평균 가구 총소득은 486만원으로 지난해 476만원 대비 10만원 늘었다.

가구 총소득은 근로·사업 소득, 재산소득(부동산 소득, 이자소득), 연금, 정부·가족 지원 등의 수입을 모두 포함한 소득이다. 지난해 가구소득 하위 20%인 1구간은 2.2%, 2구간은 1.6% 소득이 증가했으나 월 소득액이 5만원 이하로 오르는 데 그쳤다. 경제활동자의 평균 소득 증가액 10만원보다 낮아 실질적인 변화는 적었다.

중간 소득층인 3구간(2.5%)과 4구간(2.9%)은 소득 증가율이 가장 높았다. 가구소득 상위 20%인 5구간의 증가율은 1.1%로 가장 낮았지만 2018년 월 892만원에서 2019년 월 902만원으로 10만원 늘었다.

중간 소득층인 3구간(2.5%)과 4구간(2.9%)은 소득 증가율이 가장 높았다. 가구소득 상위 20%인 5구간의 증가율은 1.1%로 가장 낮았지만 2018년 월 892만원에서 2019년 월 902만원으로 10만원 늘었다.

/자료=신한은행

또한 4구간(566만원)보다 월 소득액이 336만원 높아 1구간부터 4구간까지 계층 간 100만원대로 높아지는 데 반해 큰 상승 폭을 보였다.월 가구소득 기준 하위 20%인 1구간과 상위 20%인 5구간 간 소득 격차는 2018년, 2019년 모두 4.8배 수준을 유지하고 있다. 월평균 가구 총소득은 2018년 대비 10만원 늘었으나 총소득의 약 절반을 차지하는 소비액은 241만원으로 3만원 증가에 그쳤다.

부채 상환액은 월 41만원으로 1만원 늘었고 월 소득 내 차지하는 비중은 8.4%로 동일했다. 매월 고정 지출인 소비액과 부채 상환액이 4만원 늘어 저축 여력이 있음에도 저축·투자액은 117만원으로 1만원 늘렸을 뿐 소득 증가액의 절반인 5만원은 가계 잉여자금으로 남겼다.

신한은행 관계자는 "불확실한 경제 상황 속 가구소득이 정체되면서 지출을 늘리지 못하고 과거 비슷한 지출 행태를 유지했음을 알 수 있다"고 말했다.

지난해 보통사람의 자산 증가는 부동산이 주도했다. 경제활동 가구의 총자산은 평균 4억1997만원으로 2018년 4억 39만원 대비 1958만원 증가했다. 총자산의 76%를 차지하는 부동산은 3억1911만원으로 2018년 3억386만원 대비 1525만원 늘어 총자산 증가에 가장 큰 영향을 미쳤다.

금융자산은 2018년 대비 219만원 증가에 그쳐 총자산 내 차지하는 비중은 2018년 16.8%에서 2019년 16.5%로 감소했다. 금, 자동차 등의 기타 실물자산은 2018년 대비 214만원 증가한 3143만원으로 금융자산의 증가액과 유사하며총자산 내 차지하는 비중은 7.5%로 늘었다.

한편 2020 보통사람 금융생활 보고서는 전국 경제생활자 1만여명을 대상으로 이메일 조사를 통해 소득 등 금융 생활 현황과 렌털 서비스 등 신소비 트렌드를 다뤘다.

신한은행 관계자는 "보통사람 금융생활 보고서는 나와 비슷한 사람들 속에서 나의 금융생활을 돌이켜보는 것은 물론 디지털로 달라진 시대 트렌드를 알아보는 것에 집중했다"며 "앞으로도 금융에 대한 시야가 한층 넓어지는 경험을 제공하도록 노력하겠다"고 전했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>