대형 금융지주를 등에 업은 생명보험사들의 약진에 기존 생보사들이 긴장하고 있다./그래픽=머니S DB

◆기사 게재 순서

① "3위와 7.4%p 차이" 신한·KB라이프, 리딩금융 업고 '빅3' 맹추격

② '16%' 한화 vs '14.6%' 교보… 불붙은 생보 점유율 2위 전쟁

③ "자고 나면 순위 변동" KB, 손해보험으로 신한에 반격

신한라이프와 KB라이프생명이 생명보험업계에서 변화의 바람을 일으키고 있다. 각각 신한과 KB금융지주를 등에 업고 생보 빅3인 삼성, 한화, 교보생명을 위협하기 시작했다. 2013년까지 생보업계 수입보험료(연간 계약자로부터 받은 보험료의 총액) 기준으로 50% 이상을 유지했던 생보 빅3 점유율은 2014년 49%로 하락한 이후 50%대를 회복하지 못하고 있다. 2021년 생보 빅3 점유율은 48.1%다.

보험권에서는 신한과 KB 등 중견 생보사들의 영향력이 커진 지난해 생보 빅3의 점유율은 2021년보다 더 떨어졌을 것으로 추정한다. 두 생보사는 각각 대형 금융지주의 자금력과 계열사 보험 물량 등을 앞세워 빅3와 정면승부를 예고했다.

━

빠르게 치고 올라가는 신한라이프━

지난해 신한라이프의 활약상은 5대 생명보험사(삼성·한화·교보·NH농협생명,신한라이프) 중 가장 두드러졌다. 생명보험협회 집계 기준 지난해 1월부터 11월까지 5대 생명보험사의 수입보험료는 52조3617억7600만원을 기록하며 11개월 만에 2021년 1년치(47조8994억9300만원)보다 4조4622억8300만원(9.3%) 증가했다.

지난해 11월 누적 기준으로 전체 생보사 수입보험료(81조4917억7200만원) 중 5대 생보사의 시장점유율은 64.2%였다. 수입보험료는 보험사의 상품 판매량을 가늠할 수 있는 지표다. 이 중 신한라이프의 점유율은 2021년 12월 6.3%에서 2022년 11월 누적기준으로 10.6%로 11개월 동안 4.3%포인트(p) 상승하는 등 성장세가 무섭다.

신한라이프의 지난해 11월까지 수입보험료는 5조6871억1400만원으로 2021년 1년치인 4조8960억8300만원보다 7910억3100만원(16.1%) 증가했다.

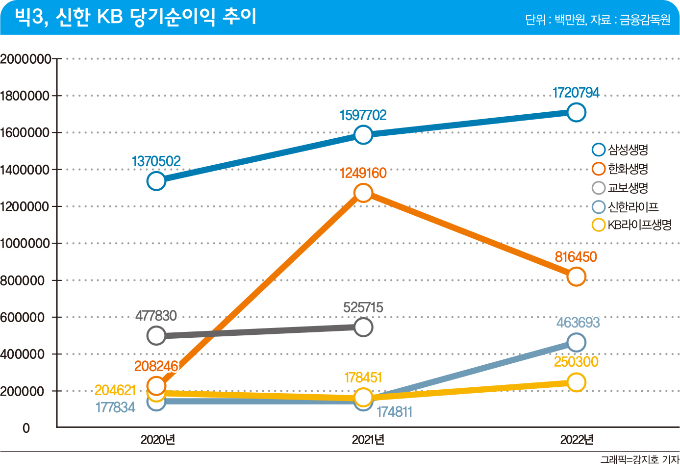

전반적인 수익성을 나타내는 당기순이익 증가세도 두드러졌다. 금융감독원에 따르면 신한라이프의 2022년 당기순이익은 4636억원으로 전년 대비 18.4% 증가했다. 신한라이프는 당기순이익을 개선하면서 생보 3위 한화생명과 격차도 크게 줄였다.

지난해 신한라이프와 한화생명의 당기순이익 격차는 3528억5000만원으로 역대최저치를 기록한 것이다. 신한라이프의 지난해 당기순이익은 4636억원, 한화생명은 8160억5000만원이었다. 2021년 신한라이프와 한화생명의 당기순이익 격차는 8575억6000만원이었다.

당시 한화생명의 당기순이익은 1조2491억6000만원, 신한라이프는 3916억원이었다. 1년만에 당기순이익 격차가 5047억1000만원 줄어들었다.

올해 신한라이프는 GA(법인보험대리점)채널에서 영업력 강화를 앞세워 3위와 격차를 더 줄인다는 방침이다. 그 일환으로 신한라이프는 자회사형 GA인 신한금융플러스 설계사를 지난해 3213명에서 올해 4300명까지 늘린다.

GA의 매출은 재무구조상 본사 매출로 잡힌다. GA 매출은 대부분 설계사에서 나온다. GA는 보험 판매 수수료라는 단일 매출 구조에 의존하고 있기 때문에 설계사가 매출 증대의 가장 큰 동력이다. 즉 설계사 규모가 보험사 매출 증대에 직접적인 영향을 미친다.

신한라이프가 GA채널에 적극 투자할 수 있는 데에는 신한금융지주의 지원도 있다. 신한금융지주도 비은행 부문 핵심인 신한라이프에 공들이고 있다. 신한금융지주에 따르면 비은행 부문에서 보험이 차지하는 비중은 2021년 21%에서 2022년 22.9%로 1.9%p 상승했다. 신한라이프 관계자는 "수익성, 효율성, 성장성, 고객신뢰, 직원만족 등 모든 측면에서 최고의 보험사가 될 것"이라고 말했다.

━

KB라이프생명, 통합시너지 하반기 나타날 것 ━

올해 1월 KB생명·푸르덴셜생명 통합법인으로 출범한 KB라이프생명은 화학적 결합을 상반기 중 마무리 하고 7월부터 통합시너지 효과를 발휘한다는 계획이다. KB금융지주도 비은행 부문에서 당기순이익 기준으로 52%를 차지하고 있는 보험 사업을 강화하기 위해 전략을 구사하고 있다.

윤종규 KB금융그룹 회장도 지난 1월 KB라이프생명 출범식을 직접 찾아 "안정적인 재무적 기반과 뛰어난 인적 역량을 바탕으로 KB금융그룹 경쟁력과 네트워크가 결합해 시너지를 일으켜야 할 것"이라고 강조했다.

실제 KB금융지주는 KB라이프생명과 그룹 내 다른 계열사들과 협업 방안을 모색하는 중이다. KB국민은행, KB증권과 협력모델을 구축해 연금보험 등 수익성이 높은 자산관리 상품을 개발해 계열사 직원들에게 먼저 판매한 후 일반 고객들에게 제공한다는 것이다.

KB라이프생명은 자체적으로 영업력을 강화하기 위해 기존 KB생명과 푸르덴셜생명의 강점을 활용하고 있다. KB라이프생명은 KB생명의 강점으로 꼽히던 방카슈랑스 채널과 푸르덴셜생명의 주력 판매채널이던 설계사채널을 적극 활용해 고객 맞춤형 프리미엄 종합 금융서비스를 강화하는 전략을 구사하는 중이다.

생명보험협회에 따르면 지난해 11월 누적 기준으로 KB라이프생명의 수입보험료는 3조2900억600만원으로 2022년 1년치인 3조1889억4300만원보다 1000억6300만원(3.1%) 증가했다. 지난해 당기순이익은 2503억원으로 전년 대비 25.6% 감소했다.

KB라이프생명 관계자는 "우수한 영업 채널을 토대로 경쟁력을 확보, 고객 라이프사이클에 따른 맞춤형 프리미엄 종합금융서비스를 제공해 업계를 선도할 계획"이라고 전했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>