생명보험협회 공시 보험가격지수(왼쪽)와 손해보험협회 공시 보험가격지수

생명·손해보험협회의 보험상품 비교공시가 전면 개편됐다. 2010년 10월 이후 5년만이다. 최근 보장성보험에는 소비자가 보험료를 쉽게 비교할 수 있도록 ‘보험가격지수’가 도입됐다. 저축성보험에는 적립보험료 항목이 추가됐다. 이에 따라 보험소비자는 보험사가 수수료(사업비)를 얼마나 떼 가는지, 종신·정기·암·어린이보험 등 보장성보험의 보험료가 보험사 평균 대비 어느 정도 수준인지 비교할 수 있게 됐다.

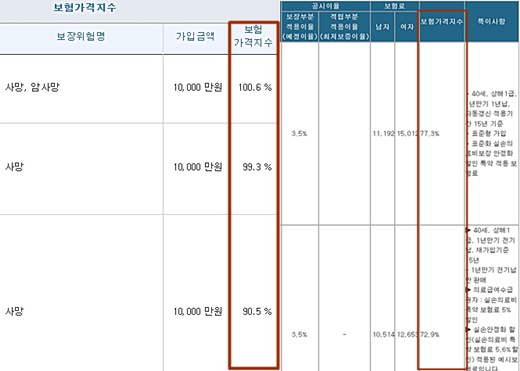

◆ 보험가격지수·적립률 통해 상대평가 가능

생명보험협회(www.klia.or.kr)나 손해보험협회(www.knia.or.kr) 홈페이지에서 제공하는 ‘상품비교 공시 정보’에서 보장성보험, 저축성보험 등 여러 보험사 상품 정보를 한눈에 비교할 수 있다.

특히 이달부터 보장성보험 비교 항목에 추가된 보험가격지수는 보험사 평균 보험료 대비 해당 상품의 보험료 수준을 보여준다. 보험가격지수 100이상으로 나오면 평균보다 비싸다는 뜻이고, 100미만으로 나오면 평균보다 저렴하다는 뜻이다.

기존의 보험료지수로는 사업비 수준을 짐작만 할 수 있었지만 보험가격지수는 기준점 100이 제시돼 업계평균과 비교할 수 있다. 예컨대 삼성생명 통합유니버설종신보험1.0의 보험가격지수는 112.50%로 이는 사업비가 업계평균보다 12.50% 높다는 뜻이다. 반대로 라이프플래닛 e종신보험 보험가격지수 77.70%는 업계평균보다 22.3% 낮다는 의미다.

또한 저축성보험 비교 공시에는 해지환급금 예시표만 게재된 것에 납입보험료 대비 적립금 및 적립률 항목이 신설됐다. 저축성 보험은 매달 납입하는 보험료에서 설계사 수당 등의 사업비와 위험보험료를 뺀 금액이 적립된다. 그만큼 초기수익률은 대체로 저조하다. 5년 이내로 중도 해지했을 때 환급금이 원금에 미치지 못하는 이유다.

그런데 소비자가 가입 전 미리 공시를 통해 저축보험 납입보험료 대비 적립금 수준을 파악해 둔다면 가입단계부터 민원 가능성을 미연에 방지할 수 있다. 가령 조건이 비슷한 저축성보험 A와 B 중 A의 실제적립률은 90%, B는 110%라면 소비자는 적립률이 더 높은 B상품을 선택할 수 있다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>