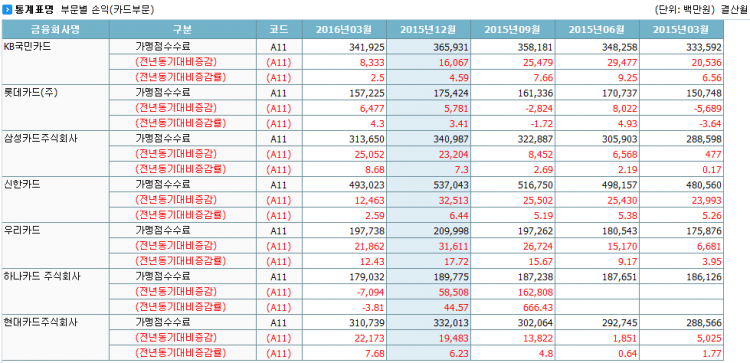

카드사별 가맹점수수료 수익 현황. /자료=금융통계정보시스템

전업계 신용카드사가 가맹점수수료 인하에도 불구하고 수수료 수익부문에서 비교적 선방한 것으로 나타났다. 지난해 같은 분기 대비 올해 1분기의 당기순이익은 줄었지만 수수료 수익은 오히려 상승한 것. 다만 당기순이익 하락은 새먹거리 창출에 투자 비중을 높였기 때문으로 보인다.

◆가맹점수수료 수익, 되레 늘었다

16일 금융통계정보시스템에 따르면 비씨카드를 제외한 7개 전업 카드사의 지난해 같은 분기 대비 올 1분기 가맹점수수료 수익이 감소한 곳은 하나카드 1곳에 불과했다. 하락 수치도 예상보다 높지 않았다.

지난해 같은 기간과 비교했을 때 올해 1분기 수수료로 가장 많은 수익을 챙긴 곳은 우리카드였다. 우리카드의 1분기 가맹점수수료 수익은 1977억원으로 지난해 같은 분기(1758억원)보다 219억원(12.43%) 증가했다.

삼성카드는 3136억원의 수익을 보여 지난해 1분기(2886억원) 대비 250억원(8.68%) 올랐다. 현대카드와 롯데카드 역시 같은 기간 각각 3107억원, 1572억원의 실적을 기록해 지난해 같은 기간대비 212억원(7.68%), 64억원(4.3%)가량 늘었다. 신한카드와 KB국민카드는 올해 1분기 4930억원, 3419억원의 수익을 기록, 지난해 1분기에 비해 124억원(2.59%), 83억원(2.5%) 증가했다.

반면 하나카드의 가맹점수수료 수익은 1790억원으로 지난해 같은 분기 대비 71억원(-3.81%) 떨어졌다.

◆'수익구조 개선' 절박한 카드업계

그럼에도 일부 카드사는 당기순이익이 크게 줄어 울상이다. 지난해 1분기 대비 올해 1분기 가맹점수수료 수익은 늘었지만 당기순이익이 줄어든 곳은 7개 전업 카드사 가운데 3곳이나 됐다.

특히 우리카드는 당기순이익이 32.85%나 줄었다. 이는 신사업 진출과 마케팅 비용 증가 영향이 큰 것으로 분석된다. 신사업 진출은 새먹거리를 찾기 위한 시장 개척 시 막대한 비용이 들어가지만 지표상 수치는 당장 나타나지 않기 때문이다.

그렇다면 카드사들이 순이익을 줄이면서까지 신사업에 뛰어든 이유는 무엇일까. 수수료 수익이 늘었는데도 불구하고 순이익이 뚝 떨어진 우리카드의 경우처럼 수수료만으로 수익성을 확보하기 힘든 구조여서다. 지금까지는 수수료로 수익 개선을 유지했지만 앞으로는 장담할 수 없는 상황인 것이다.

카드업계 관계자는 "이번 가맹점수수료 인하는 올해 1월 말부터 적용됐기 때문에 그 수익구조가 반영됐다고 보기 어렵다"며 "올해 말은 돼야 수수료 인하의 영향을 분석할 수 있을 것"이라고 말했다. 또 다른 관계자는 "사실 지표만으로 가맹점수수료 수익을 분석할 수 있는 건 아니어서 여러 데이터를 놓고 역추적해 추정하는 수밖에 없다"며 "가맹점수수료 인하의 영향은 시간이 좀 더 지나봐야 알 것"이라고 전했다.

소액결제가 늘고 백화점 등 대형가맹점까지 수수료를 낮췄는데 가맹점수수료까지 인하한 터라 카드업계는 더욱 불안할 수밖에 없다. 그렇다고 현금서비스·카드론 등 대출이자로 이익을 확보하는 것도 부담이다. 고객의 원성을 살 수 있고 최근 금융위원회로부터 대출금리가 적정치 못하다는 지적을 받은 상황이어서 카드사 입장에선 수익구조 개선이 절박하다.

☞ 본 기사는 <머니위크>(www.moneyweek.co.kr) 제440호에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>