경기 둔화에 대한 우려와 기준금리 인하 속에서도 주식시장 분위기가 최근 다시 반전되고 있다. 코스피지수는 2000포인트를 회복했고 미국 다우지수와 나스닥 지수도 역대 최고치에 다시 접근하고 있다. 독일, 프랑스와 같은 유럽 주요국들도 연중 최고치 수준이다.

시장이 불안할 때 오르는 엔화, 달러, 금과 같은 자산의 급등세가 하락 반전하는 것도 이러한 모습과 일치한다. 그러나 많은 투자자들이 다시 주식형 자산 비중을 늘리기 꺼려하고 있다. 주식시장의 대내외적 변수가 워낙 많기 때문에 주식시장에 다시 접근하기 어렵다는 말에 공감한다. 그렇다면 주식시장의 반등을 그냥 지켜보지만 말고 배당주 투자를 고려해봤으면 한다.

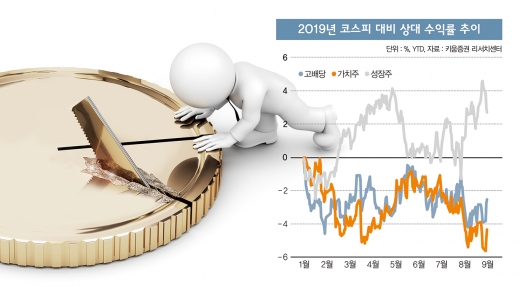

◆배당주 투자의 매력

배당주 투자의 가장 큰 장점은 주식 투자를 하면서 배당으로 이익금을 얻을 수 있고 덕분에 주식 가치가 하락하더라도 일정수준 이하로 떨어지기 어렵다. 어느 기업이 매년 일정 수준의 배당을 하고 있다면 기업의 주가가 떨어질수록 배당수익률이 오른다. 이에 배당을 하지 않거나 적게 하는 기업에 비해 주식시장이 나쁠 때에도 상대적으로 하락 폭이 적고 오히려 그 기회로 자신감 있게 추가 매수를 진행할 수도 있다.

실제 글로벌 자금 흐름을 보면 올해 채권형 펀드와 함께 고배당주 및 배당성장주 상장지수펀드(ETF)에 많은 자금이 몰리고 있다. 시장에 불안감을 가지고 있는 많은 투자자들이 주식형 자산의 포트폴리오를 배당주 위주로 가져가고 있기 때문으로 판단된다.

배당은 주식회사가 이익금을 현금 또는 주식으로 할당해 주주들에게 나눠주는 것이다. 이 배당을 주가 대비 높은 비율로 주는 주식을 고배당주라 부른다. 일반적인 배당주 투자라 하면 이러한 고배당주에 투자하는 것을 말한다.

한 예로 최근 4년 연속 1주당 1만원의 배당(중간배당 포함)을 했던 SK텔레콤은 고배당주라고 할 수 있다. 올 8월 이후 24만원 이하에서 거래가 되는 SK텔레콤의 주식을 사면 연말에 9000원의 배당(6월 중간배당인 1000원의 배당은 이미 진행)을 받을 가능성이 높다, 예상 배당수익률은 약 4% 수준(연말까지 남은 기간이 짧을수록 연환산시 보다 높은 수익률)이다.

배당주들 중에 투자를 통한 기업의 성장이 정체된 경우도 있다. 주식시장 상승기에 배당주 투자가 상대적으로 부진하다. 이를 어느 정도 상쇄시키는 것은 배당성장주 투자인데 배당이 커질 것으로 기대되는 기업들을 따로 구분지어 배당성장주로 부른다.

대표적인 고배당주는 하나금융지주다. 2015년 650원, 2016년 1050원, 2017년 1550원, 2018년 1900원으로 매년 배당금액이 늘어났던 배당성장주 중 하나다.

◆고배당주, 배당성장주 고르는 법

배당주 투자가 장점만 가지고 있는 것은 아니다. 고배당주의 경우 얼마나 꾸준히 고배당을 했는지가 가장 중요하다. 일회성으로 높은 배당을 준 것은 아닌지 앞으로도 고배당 성향 유지가 가능한지 여부가 중요하다.

8~9%의 높은 예상 배당수익률을 가지고 있는 기업들이 많이 있지만 SK텔레콤을 예시로 든 것은 업황의 안전성(과점 성격, 낮은 경기 민감도 등)을 우선적으로 고려했기 때문이다.

배당성장주의 경우는 성장성을 바탕으로 배당이 늘어났는데 이러한 성장성을 유지할 수 있는지 체크해야 한다. 앞서 예로 들었던 하나금융지주를 포함한 대부분의 은행주들이 배당성장주로 분류되지만 몇 년간 금리인상 기조 속에서 은행업황이 호황이었던 점 그러나 최근 금리인하 기조로 바뀌면서 앞으로의 은행업황에 대한 의구심이 들고 있는 상황이다.

따라서 배당성장주를 고른다면 (최근 3년 연속 배당이 늘었지만)배당이 정체 또는 하락가능성이 있다고 판단되는 은행주는 배제해야 한다.

◆배당주 투자 시 고려할 점

최근처럼 경기부진이 우려되는 시기라면 배당성장주 보다는 고배당주에 대한 투자 매력이 높다. 배당 증가에 대한 불확실성보다 꾸준한 배당수익률에 프리미엄을 주기 때문이다. 반대로 호황기에는 배당성장주가 매력적이다. 따라서 경기가 부진한 현재는 고배당주 투자를 우선적으로 고려하는 것이 유리하다.

배당주 투자를 하더라도 배당을 실제 받을지 받기 전 매도할 지도 충분히 고민해야 한다. 배당을 받을 때는 소득세(주민세 포함)가 15.4%가 발생하고 금융소득종합과세에도 포함된다. 또 연말 배당기준일 이후 배당락이 발생해 주가는 배당금만큼 바로 하락해 거래하는데 배당은 다음해 3~4월경에 들어오는 기회비용이 발생한다.

배당 받기 전 주식을 매도하면 과세되지 않으므로 주가가 배당수익을 어느 정도 반영해 오른 것으로 판단한다면 배당기준일 이전에 주식을 매도하고 배당을 받지 않는 것도 고려해봐야 한다.

이 때문에 배당을 받지 않고 연말 배당기일 이전에 매도하는 전략을 실행하는 투자자들이 상당히 많기 때문에 매도를 고려한다면 12월 초부터 보다 빠르게 진행해 나가는 것이 유리하다.

또 직접 고배당주를 골라 투자하기 어렵다면 고배당주 펀드에 투자하는 것도 가능하다. 예전에는 펀드 투자 시 30일 이내 환매하면 이익금의 70%, 90일 이내 환매하면 이익금의 30%를 환매수수료로 내야 했기에 단기 배당주 펀드 투자에 어려움이 있었다. 그러나 2015년 공모펀드 환매수수료 자율화 이후 대부분 환매수수료가 발생하지 않는다. 이에 연말 배당주 투자 성과가 좋았던 고배당주 펀드 위주로 단기 투자를 하는 것도 좋은 대안이 될 수 있다.

연말 배당을 바라보는 단기 투자를 위해서는 선취수수료가 없고 후취수수료가 높은 C클래스로 투자하는 것이 유리하다. 또 위험 부담을 낮추기 위해 적립식 투자로 접근한다면 일정시기마다 적립식 투자를 하는 것보다는 기준가가 하락할 때마다 투자하는 가격분산식 적립식 투자가 유리하다.

☞ 본 기사는 <머니S> 제612호(2019년 10월1~7일)에 실린 기사입니다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>