그래픽=머니S DB

최근 카드사들이 '최소결제'와 '일부결제'라는 표현으로 '리볼빙'을 광고하는 사례가 늘어 금융감독원이 소비자 주의를 당부했다.

11일 금감원이 카드사들의 리볼빙 광고 실태를 점검한 결과 소비자들이 리볼빙 서비스임을 정확히 인지하지 못해 피해를 겪는 사례가 나타나고 있다.

리볼빙은 신용카드 대금 일부만 결제하면 나머지는 다음달로 이월되고 이월된 잔여결제금액에 이자가 부과되는 신용카드 결제방식으로 정식 명칭은 '일부결제금액이월약정'이다.

표=금융감독원

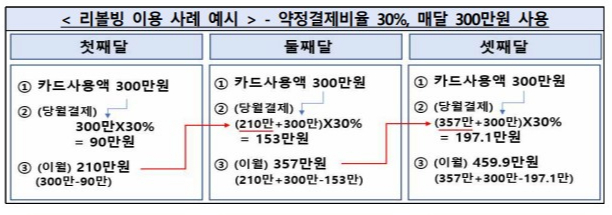

예를 들어 약정결제비율을 30%로 정하고 카드사용액이 매달 300만원인 경우 이월되는 채무잔액은 첫째달 210만원에서 그 다음달 357만원, 셋째달엔 460만원으로 늘어난다.

리볼빙 이용 시 일시상환 위험도 고려해야 한다. 리볼빙을 계속 이용해 결제 원금이 늘어난 상황에서 이용자의 낮은 신용등급을 이유로 리볼빙이 연장되지 않을 경우 그동안 원금과 수수료 총액을 일시 상환해야 하는 상황도 나타날 수 있다.

아울러 장기 이용시 신용도에 도움이 되는 일반 대출과 달리 리볼빙은 장기 이용 시 신용등급에 부정적인 영향을 줄 수 있어 주의해야 한다. 리볼빙이 '신용등급 또는 개인신용평점 하락을 방지하는 결제 편의상품'이라는 등의 광고 문구에 현혹되지 말아야 하는 이유다.

금감원 민원사례에 따르면 필수 가입사항으로 오인해 리볼빙에 가입하거나 가입한지 모르고 장기간 이용하다 불필요한 이자를 부담하는 경우가 많아 주의가 필요하다.

금감원은 관계자는 "리볼빙은 계획적으로 사용할 경우 일시적인 연체부담에서 벗어날 수 있는 유용성을 제공하는 반면 위험성을 정확히 인지하지 않고 무분별하게 사용할 경우 급격한 채무부담의 굴레에서 벗어나기 어렵게 만드는 양면성을 지니고 있다"며 "불가피하게 리볼빙을 이용하게 될 경우에는 소비 및 결제 계획 등에 대한 철저한 관리하에 최소한의 범위 내에서 이용할 필요가 있다"고 설명했다.

금감원은 리볼빙 광고 실태 점검 결과 발견된 문제점을 업계와 공유하고 향후 유사사례 재발을 막기 위해 개선할 계획이다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>