에이피알이 3분기에도 매출과 영업이익 모두 30%대 성장세를 보일 것으로 전망된다. 한국투자증권은 10일 발행한 에이피알 리포트에서 투자 의견 '매수', 목표주가 38만원 유지를 제시했다. 사진은 에이피알이 지난 5월 출시한 고주파 디바이스 울트라 튠 40.68이다. /사진=에이피알

한국투자증권은 10일 발행한 에이피알 리포트에서 투자 의견 '매수', 목표주가 38만원 유지를 제시했다. 한투증권은 에이피알의 3분기 연결기준 예상 매출 1683억원, 예상 영업이익 297억원으로 내다봤다. 각각 전년 동기 대비 38.0%, 35.7% 증가한 수치다.

다만 아쉬운 부분도 있다. 김명주 한투증권 연구원은 "에이피알이 올해부터 미국에서 적극적으로 아마존, 틱톡 등 신규 채널에서의 매출을 확대하고 있다"라면서 "이 과정에서 시장의 기존 예상보다 마케팅비 등을 많이 지출해 영업이익이 기대치를 소폭 하회할 전망"이라고 설명했다.

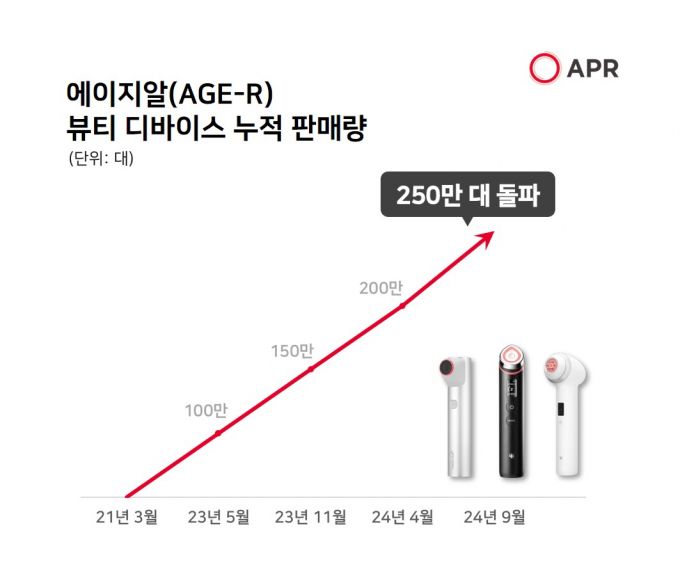

에이피알의 디바이스 '메디큐브 에이지알(AGE-R)'이 올해 9월 말 기준 글로벌 누적 판매량 250만대를 돌파했다. /사진=에이피알

에이피알은 일본과 미국 등 해외 매출은 지속해서 증가 추세다. 이달 초 자사 뷰티기기 브랜드 '메디큐브 에이지알(AGE-R)'이 글로벌 누적 판매량 250만대를 돌파했다고 밝힌 바 있다. 최근 일본 큐텐에서 진행하는 최대 할인 행사 메가와리에서도 2분기와 3분기 연타로 흥행을 기록했다. 2분기 45억원, 3분기 88억원 등이다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>