대우건설의 지난해 4분기 실적이 전년동기대비 떨어질 것이란 전망이다. 사진은 서울 을지로 대우건설 본사. /사진=대우건설

━

해외수주 지연에 실적 회복 발목━

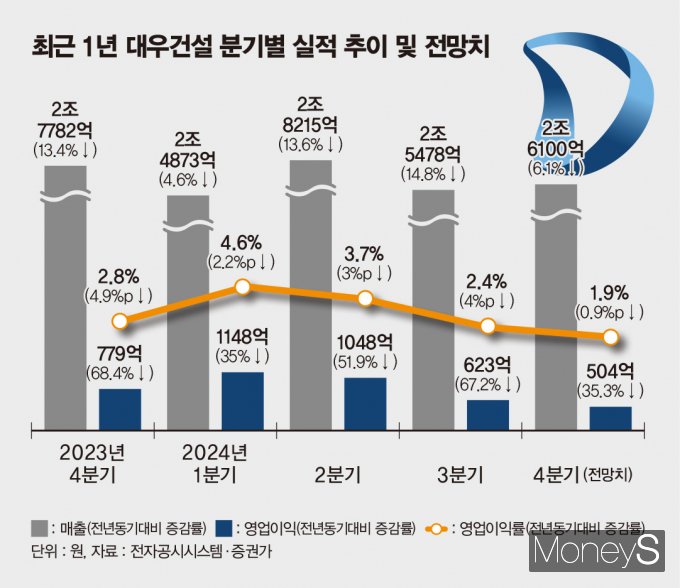

5일 금융투자업계에 따르면 오는 6일 공시 예정인 대우건설의 지난해 4분기 영업이익 전망치는 전년 동기(779억원) 대비 다소 떨어지고 매출은 비슷한 수준, 영업이익률은 2%대가 예측된다.대우건설은 최근 1년 동안 분기 실적 지표가 지속해서 하향 곡선을 그렸다. 2023년 4분기에 대우건설은 매출이 전년(3조2083억원) 대비 13.4% 떨어진 2조7782억원을 기록했고 영업이익은 2468억원에서 68.4% 하락해 779억원에 그쳤다. 영업이익률은 4.9%포인트 내려간 2.8%를 찍었다.

지난해 1~3분기(1~9월)에도 실적은 줄곧 하향세였다. 분기별로 ▲1분기 매출 2조4873억원(4.6%↓) 영업이익 1148억원(35.0%↓) 영업이익률 4.6%(2.2%포인트↓) ▲2분기 2조8215억원(13.6%↓) 1048억원(51.9%↓) 3.7%(3%포인트↓) ▲3분기 2조5478억원(14.8%↓) 623억원(67.2%↓) 2.4%(4%포인트↓) 순이다.

김기룡 미래에셋증권 애널리스트는 "지난해 신규 수주는 약 9조6000억원 수준으로 예측돼 전망 대비 83%를 달성하고 국내 수주는 전망치인 8조5000억원을 초과 달성했다"며 "해외 다수 현장의 계약 지연으로 해외 수주가 약 4000억원(예상치 3조원)에 그쳐 실적 하락 요인으로 작용했다"고 분석했다.

대우건설이 지난해 우선협상대상자로 선정된 ▲투르크메니스탄 미네랄 비료 공장(약 1조원 추정) ▲리비아 인프라 재건 2건(약 9000억원) ▲이라크 AI-Faw 해군기지(약 1조8000억원) 프로젝트의 수주 시기는 모두 올 1분기(1~3월)로 예상된다.

자료 제공=금융투자업계 /그래픽=김은옥 기자

이은상 NH투자증권 애널리스트는 "지방 주택시장 회복이 요원하고 준공 후 미분양 리스크가 상존한다"고 짚었다. 이어 "앞으로 해외 토목·플랜트 수주, 도시정비사업 수주 등을 통해 실적을 만회할 수 있을지 지켜봐야 한다"고 덧붙였다.

━

책임경영 나선 김보현 사장 로드맵 주목━

올해부터 대우건설은 총수 경영체제를 시작하며 김보현 사장의 리더십도 실적 반등의 중요 키워드가 될 전망이다. 대우건설은 중흥그룹과 합병한 다음 해인 2023년 시평 3위에 올랐지만 코로나19 이후 지속된 원가율 상승과 건설경기 불황 등이 맞물려 실적 부진을 겪었다. 실적 반등을 위한 김 사장의 경영 리더십이 무엇보다 중요해진 시점이다.

김 사장은 지난해 말 열린 취임식에서 "건설업 위기를 타개하기 위해 내실경영 기조 속에 리스크를 줄여 시장 불확실성에 대응하는 튼튼한 대우건설을 만들자"고 당부했다.

이어 "건설산업의 패러다임을 바꾸는 혁신 기술 BIM(빌딩정보리모델링)과 PC(사전제작 콘크리트) 등 스마트건설 기술을 활용해 건축물의 설계, 시공, 유지관리까지 전 과정에서 생산성과 효율성을 높일 것"이라며 "건설 외 신사업 분야를 구체화해 신성장 동력도 확보하겠다"고 다짐했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>