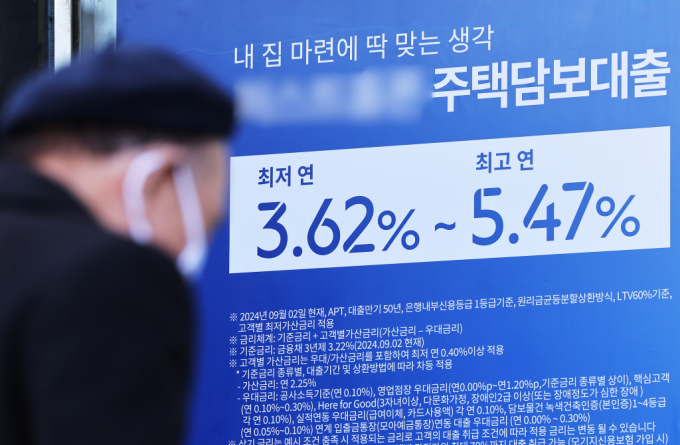

한국은행은 지난 25일 금융통화위원회 회의를 열고 기준금리를 3.00%에서 2.75%로 0.25%포인트 인하했다. 사진은 서울의 한 은행에 주택담보대출 금리 안내문이 붙어 있다./사진=뉴스1

지난해 한은이 분석한 자료에 따르면 기준금리를 0.25%포인트가 내려갈 경우 대출자의 이자부담은 9조원가량 줄어든다. 다만 은행들이 금리인하분을 대출금리에 선반영해 대출자가 체감하는 금리인하 효과는 미미할 것이란 관측이 지배적이다.

26일 금융권에 따르면 KB국민·신한·하나·우리·농협은행 등 5대 은행의 주택담보대출 고정금리는 전날 기준 3.47~5.97%로 지난해 12월 3.45~5.90%와 견줘 큰 차이가 없다.

고정형 금리 산정의 근거가 되는 은행채 5년물(무보증·AAA) 금리가 대외 불안정성에 3%대에서 횡보하고 있어서다. 같은 기간 변동형 주담대 금리는 상·하단이 각각 0.318%포인트, 0.23%포인트 떨어졌다.

한은은 전날 금융통화위원회 회의를 열고 기준금리를 3.00%에서 2.75%로 0.25%포인트 인하했다. 지난해 10월 한은은 기준금리를 3.50→3.25%, 11월 3.25→3.00%로 두차례 인사했으나 같은 기간 5대 은행의 대출금리는 4.514%로 전월보다 0.09%포인트 올랐다. 은행이 가산금리를 통해 대출금리를 높게 유지했다는 지적이다.

은행들은 시장금리 인하를 예측하고 가산금리에 반영했다는 입장이다. 은행연합회의 지난해 12월과 올해 1월 5대은행의 신규취급액기준 주담대 평균 대출금리를 비교하면 ▲국민은행 4.48→4.28% ▲신한은행 4.63→4.38% ▲하나은행 4.61→4.48% ▲우리은행 4.63→4.55% ▲농협은행 4.55→4.43%로 내렸다.

구체적으로 신한은행은 가계대출 가산금리를 0.05~0.30%포인트 인하했고 SC제일은행은 '퍼스트홈론'의 우대금리를 0.1%포인트 올렸다. 우대금리가 확대되면 실제 대출금리가 내려가는 효과가 있다.

은행 관계자는 "지난해 한은이 기준금리를 두 차례 인하했으나 은행의 대출금리가 높다는 지적에 가산금리 인하를 검토하고 있다"면서도 "시장금리를 선반영해 자금을 조달했기 때문에 기준금리 하락분을 반영하는 데 시간이 걸릴 것으로 보인다"고 말했다.

한편 국회 기획재정위원회 소속 진성준 더불어민주당 의원에 따르면 한은이 지난해 10월부터 이날까지 세 차례에 걸쳐 기준금리를 0.75%포인트 내렸을 때 가계대출 차주의 연간 이자 부담은 약 9조1000억원 줄어든다. 가계 대출자 1인당 연간 이자 부담은 약 46만3000원 감소하는 것으로 분석됐다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>