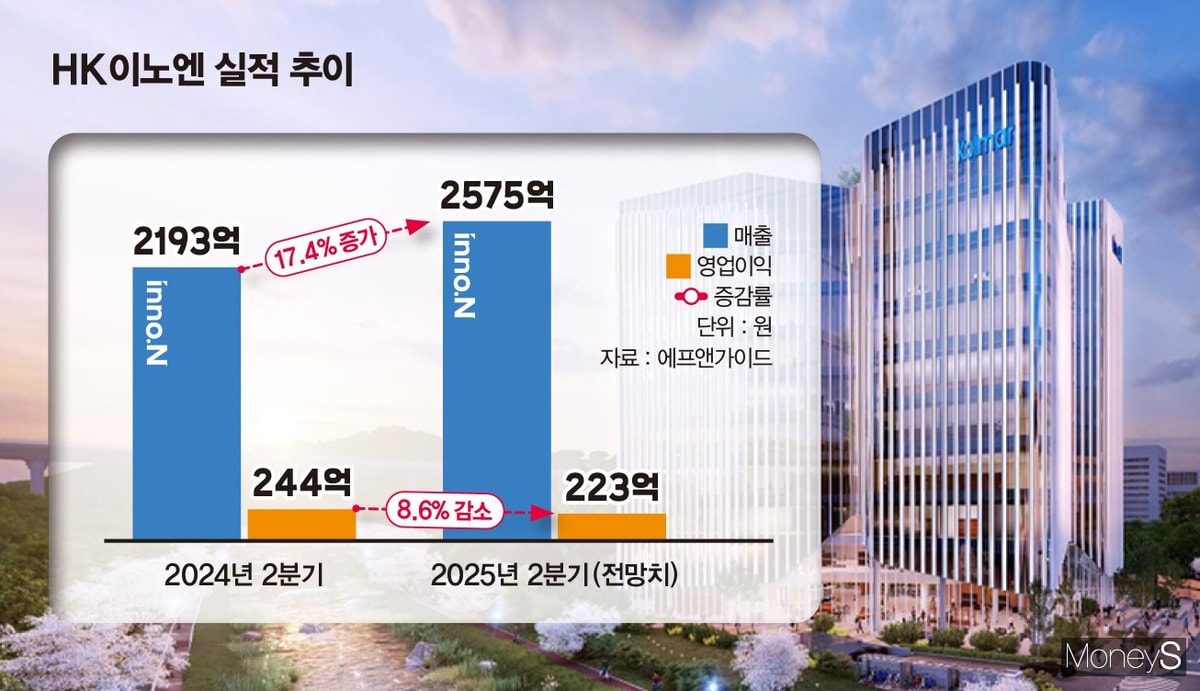

17일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 HK이노엔의 올 2분기 매출과 영업이익은 각각 2575억원, 223억원으로 예상된다. 전년 동기 대비 매출은 17.4% 높지만 영업이익은 8.6% 낮다. HK이노엔은 지난해 2분기 매출 2193억원, 영업이익 244억원을 거뒀다.

컨디션과 헛개수 등을 담당하는 HB&B 사업부 부진이 수익성 악화 요인으로 거론된다. 숙취해소제 시장 경쟁 심화와 함께 헛개수 등 페트병 음료 8종에 대한 리콜로 인해 영업이익 하락이 불가피하다는 평가다. HK이노엔은 지난달 헛개수·티로그·새싹보리 등 500㎖ 페트 음료에 대한 제품 품질 이슈를 확인하고 전량 회수 조치했다.

증권가 자료를 살펴보면 올 2분기 HB&B 사업부 매출은 200억원 안팎에 그칠 것으로 관측된다. 전년도 2분기(255억원)보다 20%가량 낮은 수준이다. 같은 기간 컨디션은 20여%(164억→130억원 안팎), 헛개수는 약 70%(32억→10억원) 매출 감소가 전망된다.

올 2분기에는 수익성이 꺾이겠으나 하반기 전망은 밝다. 이달 말부터 음료 품목 판매 재개를 시작하고 위식도역류질환 치료제 케이캡의 매출이 늘어날 것으로 증권가는 내다봤다.

HK이노엔의 캐시카우(핵심 현금창출원)인 케이캡은 올 하반기 인도 초도물량과 멕시코 수출 확대가 기대된다. 국내 처방량 증가 추세도 가팔라지고 있다. 올 2분기 케이캡 매출은 470억원 안팎으로 전년도 같은 기간(371억원) 대비 26.7%가량 성장이 예상된다.

HK이노엔의 올해 연간 컨센서스는 매출 1조238억원, 영업이익 1026억원이다. 지난해와 비교하면 매출은 14.1%, 영업이익은 16.3% 높은 수치다. 예상대로 실적이 나온다면 곽달원 HK이노엔 대표의 숙원이었던 '1조 클럽' 달성이 가능하다. 곽 대표는 사내이사로 재선임된 지난해 3월 주주총회에서 "케이캡이 또 한 번 퀀텀점프하는 동시에 글로벌 성과를 더욱 가시화할 것"이라며 "경쟁력 높은 파이프라인 확보 등을 통해 매출 1조원 시대를 준비하겠다"고 말했다.

이지수·임도영 다올투자증권 연구원은 "하반기에는 케이캡의 국내외 매출 성장, 신규 도입 품목 확대, 컨디션·헛개수 등 HB&B 사업부 실적 정상화가 기대된다"며 "연간 가이던스는 유지될 전망"이라고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>