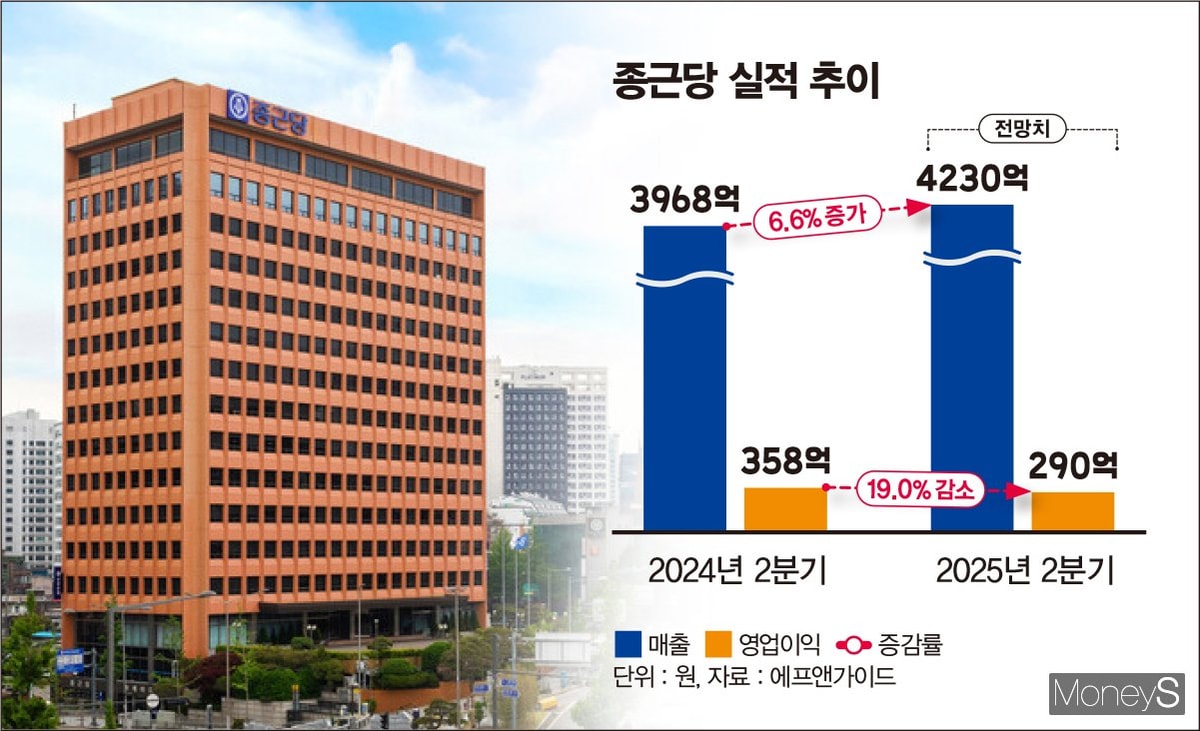

31일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 종근당의 올 2분기 매출과 영업이익은 각각 4230억원, 290억원으로 예상된다. 지난해 2분기와 견줬을 때 매출은 6.6% 늘겠으나 영업이익은 19.0% 줄어들 것이란 관측이다. 종근당은 2024년 2분기 매출 3968억원, 영업이익 358억원을 거뒀다.

간질환 치료제 고덱스, 위식도역류질환 치료제 펙수클루 등 신규 도입 품목으로 인해 종근당의 영업이익이 줄어든 것이란 게 증권가 분석이다. 해당 신규 품목의 원가율은 약 70%에 달하는 것으로 추정된다. 신규 품목의 매출이 상승해도 영업이익은 충분히 오르지 못한다는 의미다. 종근당은 지난해 HK이노엔과 위식도역류질환 치료제 케이캡 공동판매가 끝나자 고덱스와 펙수클루를 대체 품목으로 도입했다.

기존 핵심 품목의 사업 환경 악화 등도 영업이익 감소 요인으로 언급된다. 종근당의 핵심 품목이었던 당뇨병 치료제 자누비아의 특허가 2023년 만료되면서 수익성이 악화하기 시작했고 골다공증 치료제 프롤리아는 올해 4월부터 바이오시밀러가 출시돼 약가가 인하됐다. 프롤리아는 올 1분기 종근당 전체 매출에서 차지하는 비율(11.2%)이 가장 높은 제품이다. 자누비아의 매출 비중은 4.5%로 4위를 차지했다.

━

속도 내는 R&D… 파이프라인 'CKD-703·510' 주목━

종근당은 최근 미국 식품의약국(FDA)으로부터 CKD-703 임상 1/2a상 시험계획(IND) 승인을 받았다. 종근당은 임상에서 미국 내 비소세포폐암 및 고형암 환자를 대상으로 단계적 용량 증량을 통해 CKD-703의 안전성과 최대 내약 용량을 확인할 계획이다. 개념입증(PDC)을 통해 최적 용량을 도출하고 약동학·면역원성 등도 종합 평가할 예정이다.

CKD-703은 종근당이 독자 개발한 간세포성장인자 수용체(c-Met) 타깃의 단일클론항체에 차세대 ADC 플랫폼 기술을 접목해 개발 중인 약물이다. 암세포 내부로 세포독성 약물을 선택적으로 전달해 세포 사멸을 유도하고 혈중에서 약물이 무분별하게 분리되는 현상을 억제해 안전성을 높일 것으로 기대된다.

2023년 말 노바티스에게 기술이전한 CKD-510도 주목받고 있다. 지난 5월 CKD-510 미국 임상 2상 IND 제출이 이뤄지면서 종근당은 약 500만달러(약 70억원) 규모 마일스톤(단계적 기술료)을 받았다. 기술이전 이후 1년 이상 임상이 진행되지 않은 탓에 제기됐던 기술반환 우려가 해소됐다는 평가다. 향후 CKD-510의 적응증이 공개되고 신약 가치가 구체화할수록 종근당의 추가 마일스톤 수령 가능성이 커지고 기업가치 제고 효과도 발생할 전망이다.

김혜민 KB증권 연구원은 "(종근당은) 실적 개선이 예상보다 느려 보일 수 있지만 올해는 비로소 본격적인 R&D 모멘텀을 기대해볼 수 있다고 판단한다"며 "본업의 안정적인 성장과 함께 R&D 모멘텀을 겸비한 기업으로 주목해야 할 가치가 있다"고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>